重疾險(xiǎn)買哪款最好?最新消費(fèi)型重疾險(xiǎn)挑選手冊

最近重疾險(xiǎn)市場發(fā)生了不少變化,很多之前推薦的高性價(jià)比產(chǎn)品,保險(xiǎn)公司都做了調(diào)整。

比如說,健康保 2.0 取消了保到 70 歲選項(xiàng),達(dá)爾文超越者必須附加身故…

后續(xù)的新品,超級瑪麗 2020 不能選擇交 30 年、保 70 歲,康惠保 2020、達(dá)爾文 2 號保到 70 歲也必須附加身故…

深藍(lán)君隱約感覺到,重疾險(xiǎn)的價(jià)格已經(jīng)沒多少下調(diào)空間了。

為了幫大家找到最適合的產(chǎn)品,我計(jì)劃每個月都整理最新的挑選清單。事不宜遲,我們來看看 12 月的推薦產(chǎn)品。

一、經(jīng)濟(jì)實(shí)用型,哪些值得買?

對于大多數(shù)家庭而言,去掉各種生活開支、房貸車貸,能夠用來買保險(xiǎn)的錢,可能并不多。

這類經(jīng)濟(jì)實(shí)用型的重疾險(xiǎn),重點(diǎn)關(guān)注眼下幾十年的保障,而且價(jià)格都不貴。如果你覺得保障夠用就好,那么可以看下這 5 款產(chǎn)品:

下面我們逐款來點(diǎn)評一下:

1、瑞泰瑞盈:最低成本的解決方案

對成年人來說,如果預(yù)算不多的話,瑞盈是非常值得考慮的一款。

以 30 歲女性 50 萬保額為例,選擇交到 60 歲,保到 60 歲,每年只需 1680 元。如果不附加輕癥,每年 1465 元就搞定了,相信人人都買得起。

而且這款產(chǎn)品的投保門檻比較低,不但健康告知寬松,而且不問職業(yè)和 BMI,51-70 歲還能買到 20 萬保額。

無論是年輕人給自己買,還是給父母買,都值得重點(diǎn)考慮。

2、康惠保旗艦版:最經(jīng)典的消費(fèi)型重疾

康惠保系列一直都很經(jīng)典,現(xiàn)在很多新品都有康惠保旗艦版的影子。從保障上來說,康惠保旗艦版是夠用的:

輕癥:35種,賠30%

中癥:20種,賠50%

重疾:100種,賠100%

如果你想花最少的錢,重點(diǎn)保障人生最重要的幾十年,那么這款產(chǎn)品選擇30 年繳費(fèi)、保到 70 歲,它的價(jià)格是最低的。

另外之前的老版康惠保,如果只選擇純重疾保障,會比康惠保旗艦版還便宜 20%,也很值得考慮。

3、康瑞保:前 10 年多賠 30%

瑞華康瑞保 在保障上,要比康惠保旗艦版稍微好一點(diǎn),但價(jià)格也貴了些。

最大的亮點(diǎn)是:

前 10 年多賠 30 %:如果在 40 歲前投保,前 10 年罹患重疾可以多賠 30%。例如買 50 萬保額,這種情況可以賠 65 萬。

原位癌多次賠付:如果前后兩次原位癌,發(fā)生在不同器官,而且間隔 1 年,就可以再次賠付,最多賠 3 次。

雖然這款產(chǎn)品在賠付輕癥/中癥后,現(xiàn)金價(jià)值會降為 0,但我覺得不算是缺點(diǎn),我買重疾險(xiǎn)不太關(guān)注 現(xiàn)金價(jià)值。

另外,如果你關(guān)注心血管保障的話,可以考慮海保芯愛,心血管保障方面比較全面,不過價(jià)格也會稍微貴一點(diǎn)。

4、媽咪保貝:綜合素質(zhì)最高的兒童重疾

媽咪保貝這款產(chǎn)品不是最便宜的,但是卻非常有特色:

兒童高發(fā)重疾齊全:對于大多數(shù)兒童高發(fā)重疾,都能雙倍賠付,是目前兒童重疾險(xiǎn)里面最全的。

保障靈活:除了能附加重疾二次賠付,保障時(shí)間能選擇保 20-30 年、保到 70 歲、80 歲或終身。

另外,這款產(chǎn)品只要沒有申請過理賠,就可以免健康告知,續(xù)保復(fù)星聯(lián)合的其它重疾險(xiǎn)。

如果你想花最少的錢給孩子買保險(xiǎn),但是又擔(dān)心萬一孩子得個什么病,以后沒辦法續(xù)保新保險(xiǎn),那么媽咪保貝就非常適合你。

性價(jià)比差不多的產(chǎn)品,還有瑞泰人壽的晴天保保,它最大的特點(diǎn)是保額可以增長。

5、國華成人及兒童重疾:最便宜的兒童重疾

國華成人及兒童重疾的價(jià)格非常便宜,兩百多塊就能給孩子買 50 萬的保額,少去外面吃一頓飯就能省出來了。

雖然這款產(chǎn)品只保重疾和輕癥,輕癥賠付的比例也不高,但已經(jīng)是一款合格的重疾險(xiǎn)了。無論是首次投保還是加保,這款產(chǎn)品都值得一看。

二、中端配置型,這 3 款最實(shí)惠

買保險(xiǎn)不一定要追求最便宜,所謂的性價(jià)比,肯定是先看保障,再看價(jià)格。如果經(jīng)濟(jì)適用型不能滿足你的需求,可以考慮保障更好的中端產(chǎn)品。

1、達(dá)爾文 2 號:一份價(jià)錢,兩份保障

重疾險(xiǎn)最大的作用是,補(bǔ)償患病期間無法工作的收入損失,因此 60 歲退休前需要重點(diǎn)保障。

達(dá)爾文 2 號 最大的優(yōu)勢是:60 歲前罹患重疾,能多賠 50%。如果買 50 萬保額,就能多賠 25 萬,相當(dāng)于花一份價(jià)錢,獲得兩份保障。

這份額外的保障值多少錢?

以 30 歲男性投保瑞泰瑞盈為例,25 萬保額,交到 60 歲,保到 60 歲,每年需要 920 元。而達(dá)爾文 2 號并沒有比其他產(chǎn)品貴多少…

另外,這款產(chǎn)品的輕/中癥賠付比例高,可附加癌癥二次賠付、身故賠保額等責(zé)任,而且核保也很寬松。

要說缺點(diǎn)的話,這款產(chǎn)品想保到 70 歲,必須附加身故責(zé)任才行,所以保費(fèi)預(yù)算得多留一些。在保終身和保身故時(shí),性價(jià)比也不如前行無憂。

不過瑕不掩瑜,我仍然覺得達(dá)爾文 2 號是目前綜合素質(zhì)最高的消費(fèi)型重疾險(xiǎn)。

2、康惠保、超級瑪麗:高性價(jià)比雙胞胎

雖然這兩款產(chǎn)品不是同一家公司的,不過它們實(shí)在長得太像了。兩者的區(qū)別是:

康惠保 2020:輕癥、中癥賠付比例更高;罹患輕中癥后,重疾保額還能漲 25%。

超級瑪麗 2020:前 15 年得重疾,多賠 50 %,而康惠保 2020 是前 10 年多賠 50%,第 11-15 年多賠 35%。

除此之外,超級瑪麗還能保障良性腫瘤,像女性非常常見的乳腺纖維瘤等,都能獲得理賠。

不過重疾險(xiǎn)主要還是保障我們難以承受的風(fēng)險(xiǎn),良性腫瘤的治療費(fèi)用并不高,這項(xiàng)保障也不是必須的。

總的來說,康惠保 2020 和超級瑪麗 2020 各有千秋,不能買達(dá)爾文 2 號的話,可以試試這兩款。

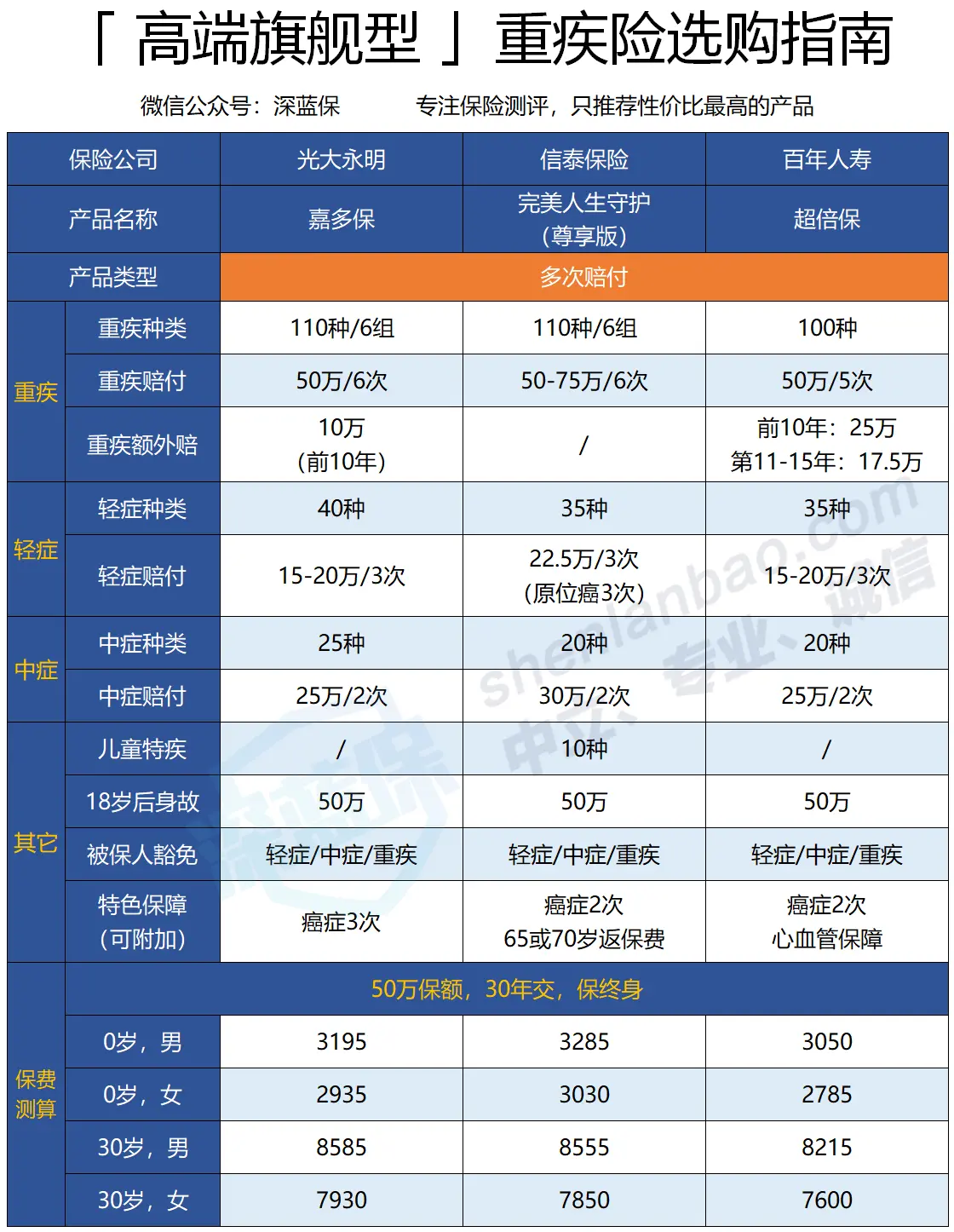

三、高端旗艦型,就要保障好

買保險(xiǎn)是豐儉由人的事情,對于有更高需求的朋友,高端旗艦型是重疾險(xiǎn)的頂配版了。

這類產(chǎn)品最大的特點(diǎn)是重疾多次賠付,比如說 50 歲不幸罹患癌癥可以賠 50 萬,如果 70 歲發(fā)生腦中風(fēng)可以再賠 50 萬,讓人更有安全感。

1、光大嘉多保:大品牌也有高性價(jià)比

作為央企光大集團(tuán)的子公司,光大永明人壽的實(shí)力無需多疑。今年以來,光大永明相繼推出了嘉多保、達(dá)爾文超越者等爆款產(chǎn)品。

嘉多保作為一款多次賠付產(chǎn)品,重疾最多可以賠 6 次,還能附加癌癥 3 次賠付,絕對是夠用了。

而且在投保前 10 年,如果罹患重疾,可以多賠 20%,也就是買 50 萬可以賠 60 萬。

如果你既想保障好,又覺得買大品牌更放心,建議重點(diǎn)考慮光大嘉多保。

2、百年超倍保:前 15 年額外賠

百年人壽的品牌比不上光大永明,不過產(chǎn)品一向都做得不錯。

相比于光大嘉多保,百年超倍保在前 10 年罹患重疾,可以多賠 25 萬,第 11-15 年多賠 17.5 萬,而且保費(fèi)也要略微便宜一些。

3、信泰完美人生守護(hù)(尊享版):賠付比例更高

升級后的完美人生,保障上提高了不少,這款產(chǎn)品最值得關(guān)注的地方有 3 點(diǎn):

重疾保額遞增:重疾一共可以賠 6 次,每次保額遞增 10%,最多賠 150% 保額。

輕癥、中癥賠付比例高:輕癥賠付 45%,中癥賠付 60%,在同類產(chǎn)品中最高。

原位癌賠 3 次:癌癥作為最高發(fā)的病種,如果是不同部位的原位癌,最多可以賠 3 次。

另外如果給孩子買,18 歲前罹患 10 種兒童特疾,還可以多賠 1 倍保額。

總的來說,如果你想要一款保障全面的產(chǎn)品,完美人生守護(hù)(尊享版)也是不錯的選擇。

四、寫在最后

重疾險(xiǎn)是大家最關(guān)心的險(xiǎn)種,希望通過每個月的梳理,能讓大家少一些糾結(jié)。不過每個人情況不同,適合的產(chǎn)品也是不一樣的。

你買的是哪款重疾險(xiǎn)?歡迎留言分享 :)