5款好醫保全測評!一文搞清買哪款好醫保更好!

支付寶螞蟻保的『好醫保』自它上市以來關注度從未減弱。

但是隨著好醫保系列的產品越來越多,大家開始糾結哪一款更好,哪一款核保更加寬松。

好醫保·住院醫療、好醫保·長期醫療、好醫保·長期醫療(20年版)……這讓點進來的朋友一下就迷惑了,它們有什么區別?哪款才是我想要的?

不了解保險的朋友,想要在那么多款『好醫保』里買到合適的真的很困難,今天,奶爸就來測評下這5款好醫保產品,好讓大家把這5胞胎區分開來。

需要針對個人的具體情況幫忙分析分析的朋友,可以直接找奶爸:

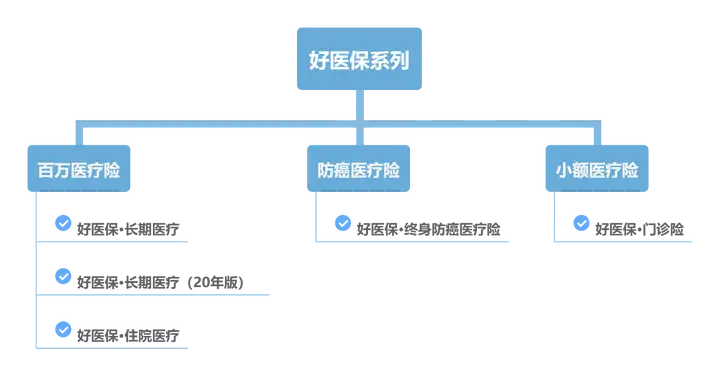

01 5款『好醫保』的分類

5款好醫保雖說都是醫療險,但保障作用并不全都一樣,具體可以分為3類:

保額高達上百萬,達到1萬免賠額后,無論是疾病或是意外產生的、保障范圍內所有的醫療費用都能報銷,包括住院期間的床位費、手術費、藥品費、護理費、器械費等等,社保目錄內外都能報,部分產品還會保障特定外購藥和罕見病藥品,保障范圍非常全。

防癌醫療險專門保障癌癥的一類醫療險,只報銷與癌癥相關的醫療費用,可以說是低配版的百萬醫療險。

但投保門檻一般比百萬醫療險低,所以很適合因身體或年齡原因而買不到百萬醫療險的中老年人。

小額醫療險主要報銷小病小痛的醫療費,保額通常在1-10萬不等。但理賠門檻較低,大部分產品的免賠額只用100元,一些產品甚至無需免賠額。

不同的小額醫療險,保障的內容不一樣,有同時保障門診和住院費用的,也有只保障門診費。

這類醫療險更適合體質較差、三天兩頭去醫院,或者沒買社保,想用小額醫療險減輕經濟負擔的人群。

講清楚這三類醫療險的作用后,我們再來看看這幾款好醫保的保障如何。

02 3款好醫保百萬醫療險,哪款更優秀?

好醫保系列的百萬醫療險有:好醫保·長期醫療好醫保·長期醫療(20年版)好醫保·住院醫療它們的產品形態如下:

三款產品的主要區別在于保障內容、續保條件和價格三個方面,奶爸分別來講講。

1、保障內容:住院醫療>長期醫療>長期醫療(20年版)

在百萬醫療險市場上,三款產品的保障內容是非常扎實給力的,除了一般醫療和重疾醫療外,特殊門診、門診手術、住院前后門急診費用、外購藥都保障,還給到1萬元的重疾津貼,就醫綠通、費用墊付、質子重離子這幾項實用的增值服務都包含。

而三款產品中,『好醫保·住院醫療』的保障范圍是最廣的,首先重疾醫療保障方面,除了100種重疾,『住院醫療』還保障23種罕見疾病,醫院范圍除了普通的二級及以上的公立醫院,還可報銷可以進口特種藥品的博鰲超級醫院、博鰲恒大國際醫院的醫療費用,其中不在社保目錄內的特種進口藥品也能100%報銷。

而兩款好醫保·長期醫療的保障相差不遠,但因為『好醫保·長期醫療(20年版)』的特定藥品保障有1萬元免賠額門檻,并且只能報銷90%,所以保障上會略遜色于『好醫保·長期醫療』。

2、續保條件:長期醫療(20年版)>長期醫療>住院醫療

三款產品中,兩款好醫保·長期醫療是保證續保的產品,住院醫療是一年期產品,毋庸置疑,前者的續保條件更好。

而『好醫保·長期醫療(20年版)』因為保證續保20年,保障期限更長,所以穩定性又比保證續保6年的『長期醫療』更強。

不過保證續保期滿后,『好醫保·長期醫療』能免健康審核續保,續保條件同樣很不錯。

3、價格:長期醫療(20年版)>長期醫療>住院醫療

同等投保條件下,『住院醫療』的價格會比另外兩款長期醫療要低,30歲投保,三者的價格差距還不明顯;

到50歲時,不保證續保的『住院醫療』優勢更大。

除此之外,三款產品在投保規則和免賠條件上也有些許差別,『住院醫療』最高65歲可投,投保年齡更廣;

『好醫保·長期醫療』6年共享1萬免賠,理賠門檻最低。

總的來說,三款產品各有其優勢,如果要在這三款中選擇,奶爸的建議是:

身體狀況一般和4、50歲的中年群體:更推薦『好醫保·長期醫療(20年版)』,續保穩定性高,不用擔心接下來20年的醫療保障;

想要長期保障的年輕人:更推薦『好醫保·長期醫療』,保證續保6年,如果想換產品也不用等很久。

更低的免賠額對一些手頭緊的年輕人也更友好,同時這款產品保證續保期滿后能免健康審核,即使身體健康異常,成功續保的可能性也很大。

60歲~65歲的老年人:可考慮『好醫保·住院醫療』。市面上大部分百萬醫療險的最高投保年齡是60歲,60歲以上的老年人,即使能通過健康告知也無法投保,而『好醫保·住院醫療』最高接受65歲人群投保,能夠讓60歲~65歲的老年人獲得百萬醫療險的保障。

不過除了這款好醫保,另外也有最高70歲可投的百萬醫療險,例如尊享e生、惠享e生等,保障和投保門檻各方面也很優秀,高齡老年人也可以考慮。

02 好醫保·防癌醫療險,保障如何?

這款醫療險有一個非常大的亮點:保證終身續保,是整個醫療險市場少有的保終身的產品。

除此之外,它的保障也很給力:癌癥保額高達400萬,質子重離子100萬,醫療險要的特殊門診、門診手術、住院前后門急診費用、外購藥等都涵蓋,還有實用的住院綠通和費用墊付服務。

0免賠額,只是需要在指定的醫院就醫才能100%報銷,不過奶爸看了,指定的醫院大部分都是當地的知名醫院,出險后就醫的話,一般都在理賠范圍內。

而作為一款防癌醫療險,它的投保門檻也比較低:

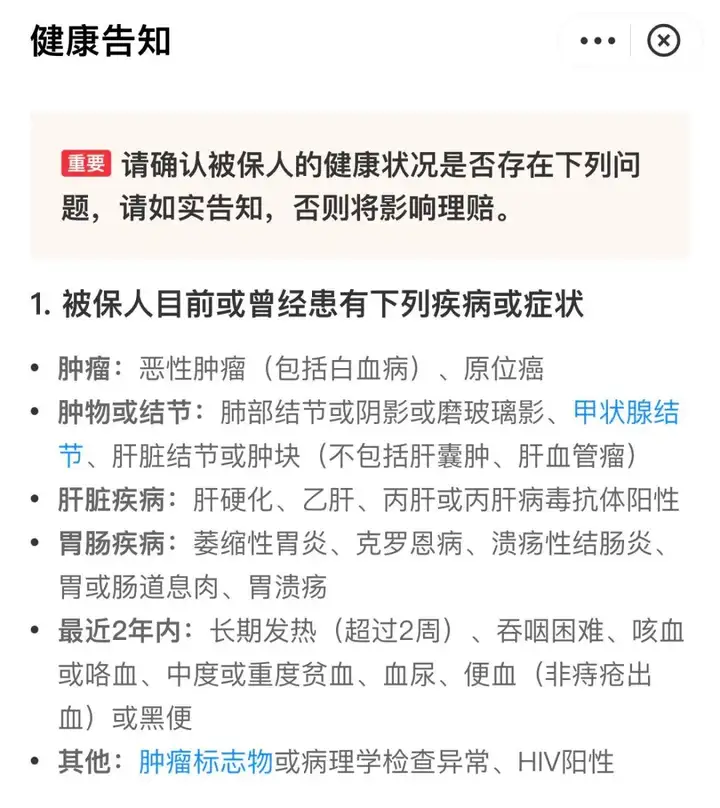

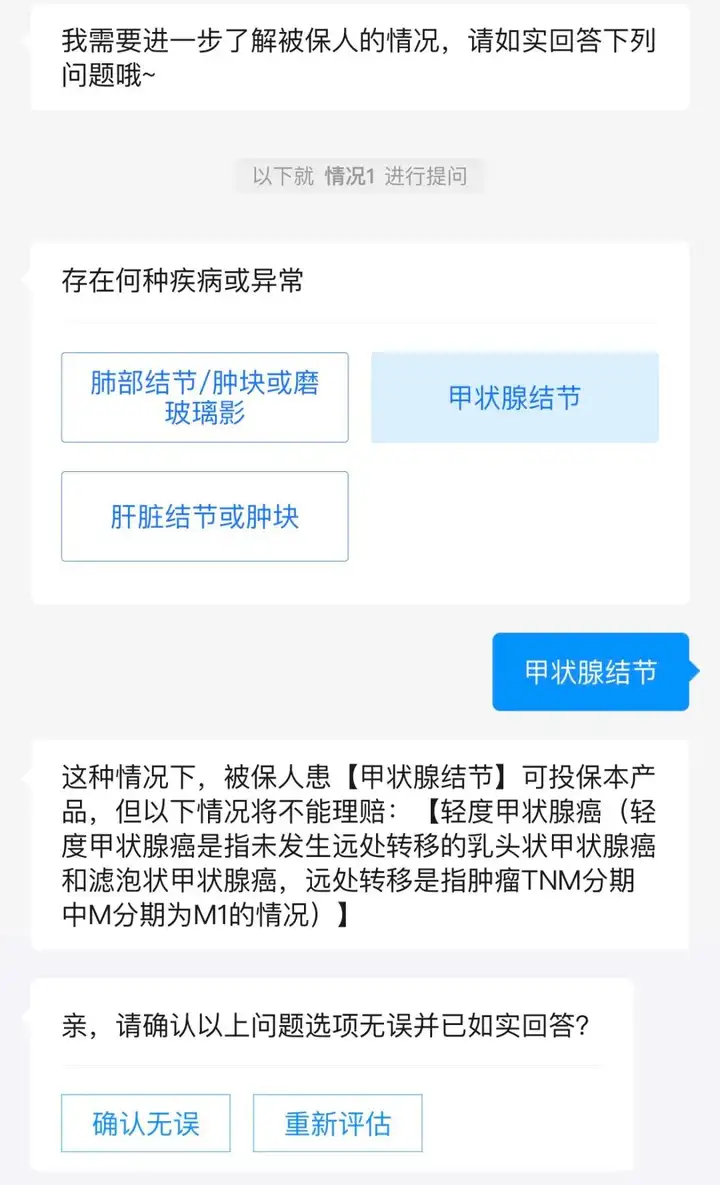

健康告知大多問詢比較嚴重的疾病和癥狀,如果罹患以下疾病,也能夠投保:

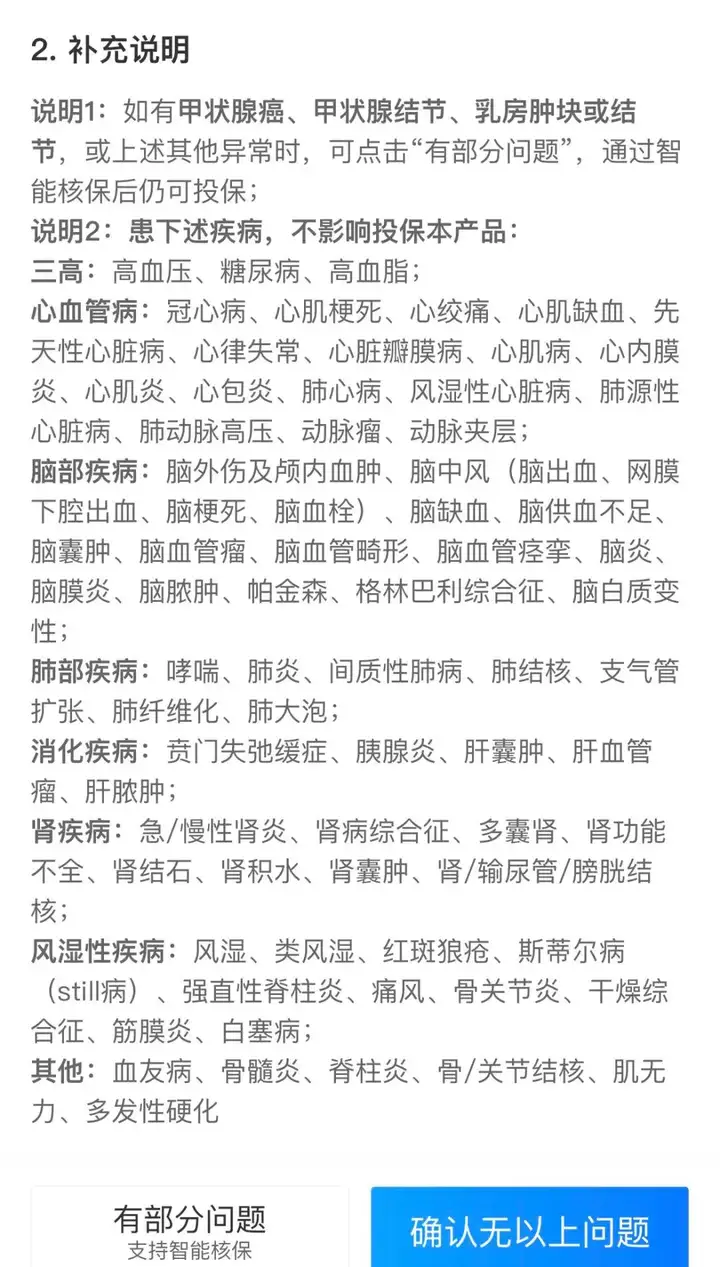

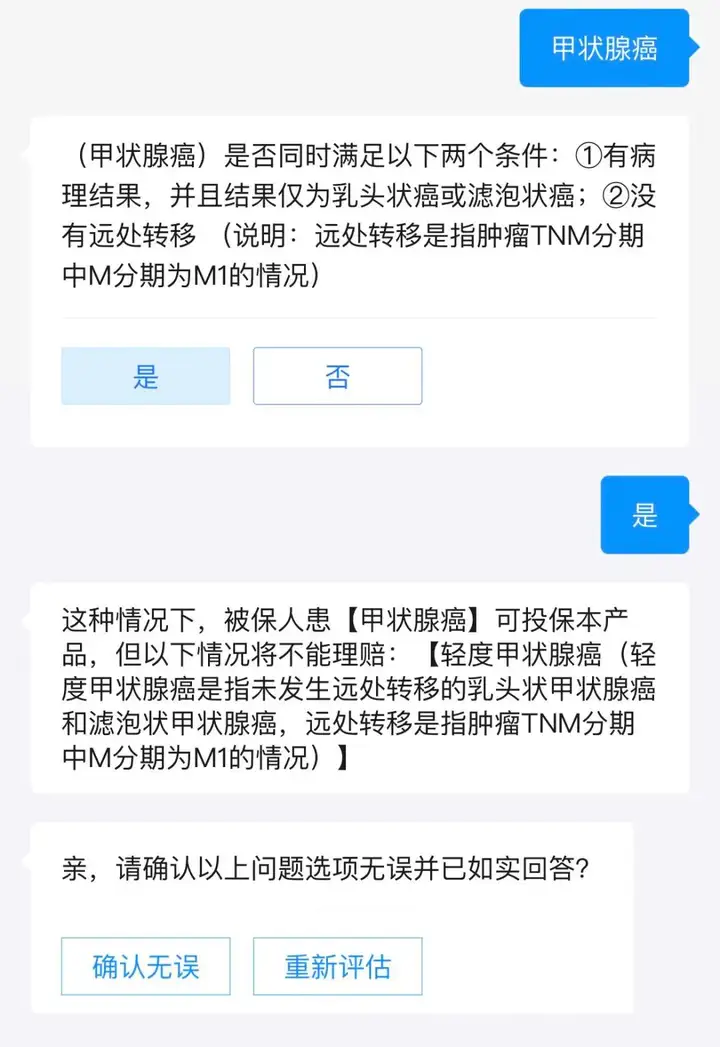

例如三高、心血管疾病、糖尿病、腦部疾病等患者都能投保,其中高發的甲狀腺結節和輕度甲狀腺癌也是有機會投保的,只是如果后續病情進展到輕度甲狀腺癌,則無法理賠。

因為甲狀腺癌是懶癌,病情發展較慢,治愈率也較高,大部分甲狀腺結節患者病情進展到輕度甲狀腺癌的概率更高,所以出于風控考慮,保險公司對于甲狀腺結節和已經罹患輕度甲狀腺癌的患者,不予理賠輕度甲狀腺癌的費用,可以說承保了,但又好像沒有承保。

但如果罹患的是重度甲狀腺癌,被保人是能夠得到保障的。至于這種情況下還要不要買,就見仁見智了。

不過整體來看,這款產品是很值得考慮的。

但還是那句話,防癌醫療險是別無選擇的最后之選,畢竟保障范圍就擺在那,只有當買不到百萬醫療險的時候,才退而求其次選擇防癌醫療險。

03 好醫保·門診險,值得買嗎?

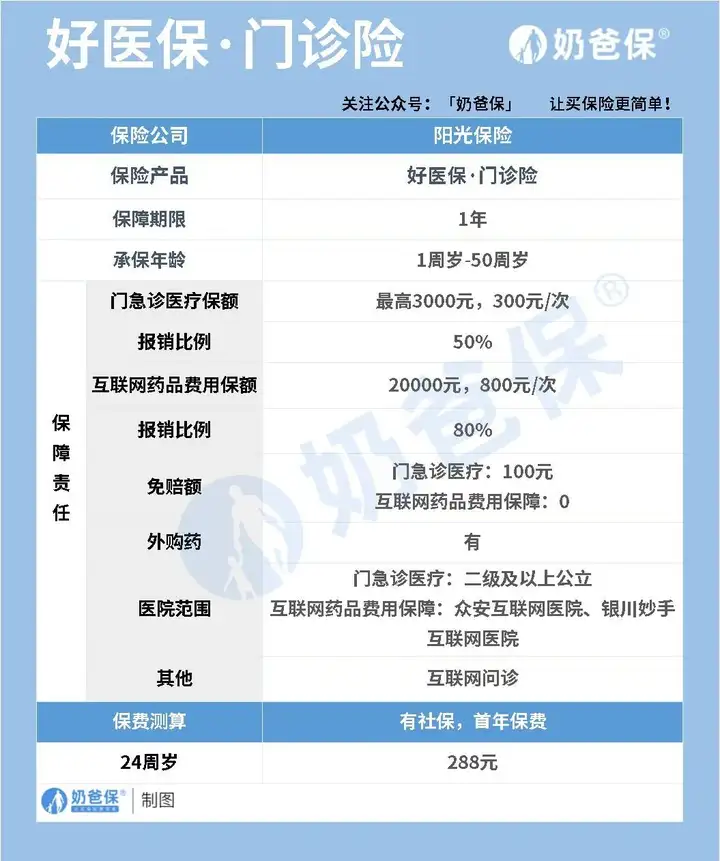

奶爸就開門見山了:好醫保·門診險,不值得考慮!我們看下產品形態就知道了:

這款產品的門急診醫療,保額才3000元,其中每次最高報銷限額為300元,報銷比例才50%,還有100元的免賠額,也就是說扣掉免賠額,每次最高只能報200元。

互聯網藥品費用的保額較高一點,一年最高2萬,沒有免賠額,但同樣每次報銷都有限額,為800元/次,且報銷比例只有80%。

整體來看,這款產品的保障范圍不大,報銷額度較低、報銷比例有限,但保費卻不低。

即使一年中頻繁進醫院看病,這款產品的保障杠桿也不高。

所以如果真的想用小額醫療險去補償小病小痛的醫院費用,這款『好醫保·門診險』并不是最佳選擇。

04 奶爸總結

『好醫保』自面世以來,就縱橫四海,這期詳細盤點了這個系列的產品后,希望能讓大家更好地區分和選擇。

醫療險市場廣闊,產品也豐富多樣,除了『好醫保』,也有不少高性價比或針對不同帶病人群的產品,例如保證續保20年的醫享無憂,三高/肝病/腎病患者能投保的惠享e生,保障豐富、價格實惠的尊享e生等。

如果想要挑一款最適合自己的產品,可以多看、多對比,或者讓奶爸推薦~

寫在最后:

我是奶爸保-嘉林,專業的保險測評機構。

各大險種測評合集:

百萬醫療險榜單:哪些百萬醫療險性價比更高?(持續更新中...)小額醫療險榜單:小額醫療險有哪些不錯的產品推薦?(持續更新中...)意外險榜單:每月更新 | 2022年意外險怎么買?0—80歲意外險新榜單!重疾險榜單:重疾險怎么選?全網性價比最高的重疾險都在這里了(持續更新中...)年金險榜單:年金險與增額終身壽險合集!哪款收益更高?(持續更新中...)壽險榜單:定期壽險怎么選?哪些定期壽險值得推薦?(持續更新中...)