太平洋安享百萬醫療險(保15年),值不值得買?

作為第一款保險期間超過6年的百萬醫療險,安享百萬(保15年)最近可謂搶盡風頭。

這款產品的上市,無疑是國內醫療險產品在保障期限上的又一次重大突破。

京哥拿到產品資料有一陣子了,一直想寫,但因為工作原因遲遲未動筆,現在寫出來雖然有一些晚,但還是想和大家聊聊,把我的見解供大家參考。

安享百萬醫療險由太平洋人壽保險承保,在這家公司的代理人渠道可以買到,其他渠道不支持購買。

關于這款產品,京哥給大家的建議是:并非購買百萬醫療險的首選產品。

下面我們來深入分析。

一、產品介紹

安享百萬醫療險的基本信息如下圖所示:

1.基本規則

產品支持30天-65周歲人群投保,保險期間為15年,每年按照自然費率交費;

醫院范圍、免賠額、給付比例屬于常規設置,與市面其他百萬醫療險無差異;

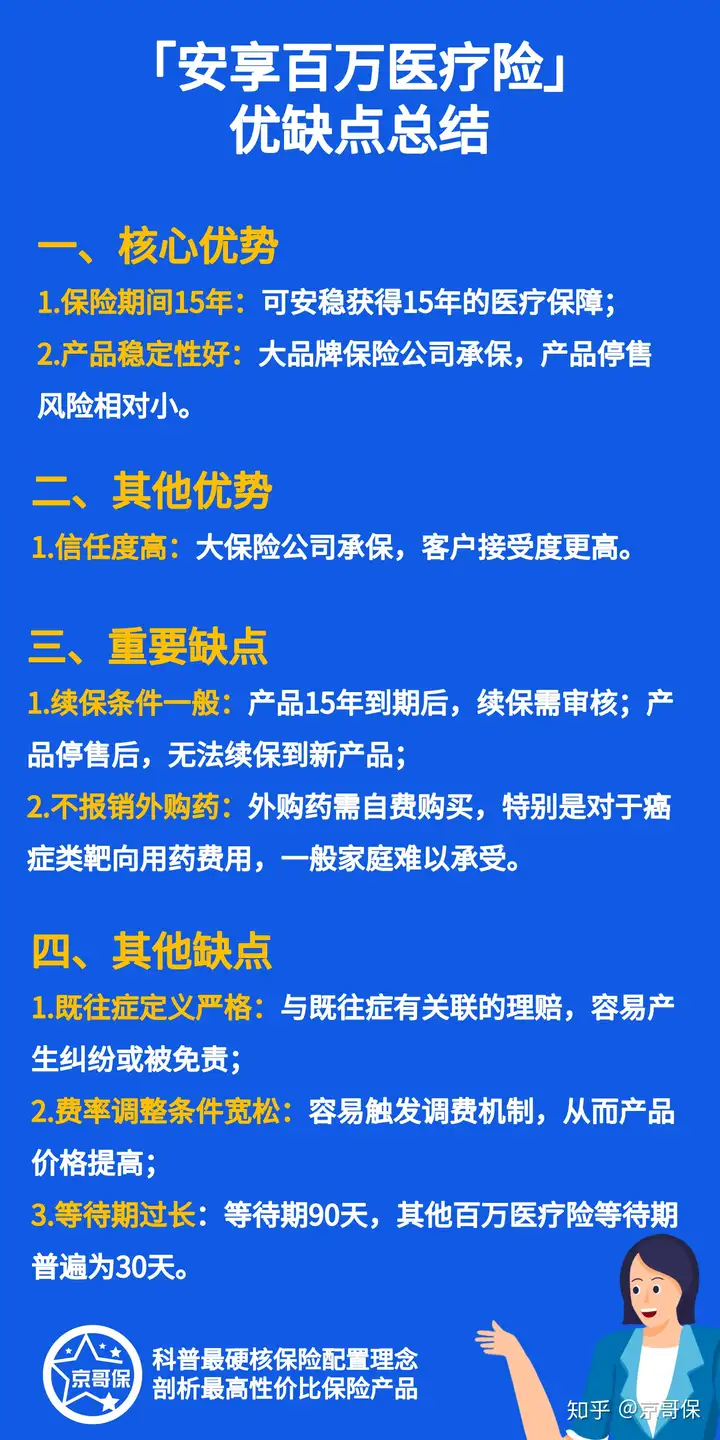

等待期90天,相比其他百萬醫療險普遍30天的等待期設置,這款產品略長。

2.保障責任

產品主要報銷住院期間及住院前后的醫療費用損失,保障責任與市面其他百萬醫療險類似。

報銷分為一般醫療、特定疾病醫療、重疾醫療三個檔次,不同檔次最高報銷額度不一樣。

如本年度無理賠,下一年度的報銷上限可增長。

3.價格調整機制

作為長期醫療險,安享百萬可以保障15年,但同時保險公司保留了調整價格的權利。

費率調整時間和調整上限與目前行業基本情況持平,不過費率調整觸發條件寬松,更容易引起費率上調。

以好醫保終身防癌醫療險為例,費率調整觸發條件為本產品賠付率超過100%,或高于行業平均水平+5%,相比安享百萬,觸發條件嚴格很多。二、量化分析

1、責任細節分析

01.續保條件

安享百萬醫療險最突出的賣點是保險期間為15年,也就是說,在15年內,只要交費,可以一直獲得保障。

但在到期后的續保上,產品存在一些瑕疵。具體表現在兩個方面:

如果產品未停售,15年保險期間屆滿,發生過理賠或健康狀況變差,有無法再續保的風險;如果產品停售,15年保險期間屆滿,原有產品不能續保,同時也不承諾無條件續保新產品。一句話總結:產品僅規定了可以續保15年,到期之后,是否還能續保,是未知數。

02.外購藥(含癌癥特藥)

產品不支持報銷外購藥,這一點在條款責任免除部分第21條進行了規定。外購藥不報銷,發生理賠后,有藥品費自擔的風險。

特別是昂貴的院外抗癌靶向藥物,對于一般的家庭來說,承受不起。

03.既往癥

安享百萬醫療險對于既往癥的定義較為苛刻,主要表現為兩個方面:

時間范圍更廣。除了合同生效前的癥狀可能被定義為既往癥外,在等待期內發生的癥狀也可能被定義為既往癥。范圍內容較多。除了疾病之外,生理缺陷、殘疾也被定義為既往癥。既往癥是大家容易忽視的一項免責,嚴格的既往癥定義會縮小理賠范圍。

2.價格分析

將安享百萬醫療險與目前京哥最為推薦的兩款百萬醫療險進行對比,如下圖:

從價格來看,安享百萬醫療險價格并非最低,但各產品之間價格差異并不大,價格因素建議不需過多關注。

3.承保公司歷史理賠及投訴數據分析

理賠情況:太平洋人壽2019年總賠付額170億元,小額件平均理賠天數0.21天,獲賠率為99.98%。

投訴情況:2019年每萬張保單平均投訴0.26件,行業排名70位;每萬人投訴0.16次,行業排名56位。投訴情況表現良好,屬于行業靠前位置。

2019年,各人身險公司投訴量排名數據見:2019年各人身險公司投訴量排名三、優勢與劣勢匯總

安享百萬醫療險的優勢與劣勢匯總如下圖:

四、配置建議

可保15年,無疑是安享百萬醫療險最大的優勢,但京哥認為,這一優勢被市場過于放大,保15年好,但并非一白遮百丑。

雖然保15年,但15年后怎么辦?產品并沒有很好的續保保證,到期后續保存在隱患。

好醫保百萬醫療險雖然僅保證續保6年,但6年后可以無條件續保老產品;即使老產品停售,也可以無條件續保新產品。在保障責任上,與其他百萬醫療險保障類似,但在外購藥和既往癥等小細節上,過于嚴格,會給保障留下很大的風險敞口。

綜上分析判斷,此產品并非大家購買百萬醫療險的首選產品。

【寫在最后】

以上內容如果對大家有幫助,記得給京哥點個贊。如果我的分析還是不能幫助你系統梳理如何配置好保險,大家可以知乎私信我,看到后京哥會第一時間給予大家答復。

同時,也可以關注京哥的公眾號:京哥保。一對一私聊,解決你的保險問題。