什么是保險?為什么要買保險?

生時作死時的準備;父母做兒女的準備;兒女幼時作兒女長大時的準備,如此而已。

這,就是保險

目前國內的保險行業發展迅速,保險產品日益多樣和復雜。這樣的好處是大家在選擇保險產品時可以根據自身的需求來選擇最適合自己的保險產品。不便之處是多樣化和復雜化的產品讓大家覺得很難去理解、使用和辨別哪些才是自己真正需要的保險。

俗話說保險就將全方位系統的帶大家了解保險的相關知識,讓我們可以避免踩上保險坑。都可以用最低的價格買到最適合自己和家人的保險

我們先來了解一下保險的起源

一、保險的起源及特點

保險起源于海上貿易,在公元前2000年,地中海遭遇海難的商船,會拋棄貨物避免船只沉沒,這部分損失會由船隊共同承擔。

而古埃及石匠團體中的互助組織,收取匠人的會員費,若匠人身故,組織也會支付喪葬費用。

以上這兩個例子中,雖然沒有提到保險,但都體現出一人為大家,大家為一人的原則,將個人風險分散給群體,聚眾人之力幫助不幸的人度過難關。

所以保險的特點是互助,在沒有遭遇風險的時候,是我為人人,但是當不幸遭遇風險的時候,就變成了人人為我。

了解了保險的起源,我們接下來說一下,為什么要買保險?

二、為什么要買保險?

保險作為金融的三駕馬車之一,在保障方面和無風險方面有著毋庸置疑的意義。

明天和意外不知道哪一個先來,隨著現在生活壓力越來越大,生活習慣越來越差,重大疾病越來越年輕化。導致很多人年紀輕輕的就罹患了各種疾病。

治愈疾病是需要花錢的,而高發的重大疾病,現在的平均治療費用在10~50萬。這只是保守估計,不排除有一些貧困家庭放棄了治療而拉低了這個數字

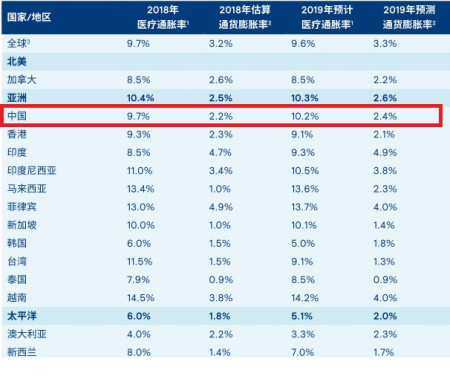

這只是現在的大病治療費用,而隨著通貨膨脹升高,錢是越來越不值錢了。其實治療費用也有通脹率,根據美世達信發布的《2019全球醫療趨勢》報告,2019年中國預計醫療通脹率是10.2%,這個增長超過了大多數理財產品的收益率,也超過了絕大多數人工資的漲幅。看下圖:

疾病面前我們沒辦法逃避,很多疾病一旦發生,不僅是個人可能被毀,而且整個家庭也有可能受到拖累。與其祈禱疾病不要發生在自己身上,不如想辦法提前做好應對方案。

而保險,就是這么一個可以有效轉移疾病花費的金融工具