車險買哪幾種險就夠了【必看攻略】

車險怎么買呢?有哪幾種險是必須買的?

本攻略 3000字,閱讀時間 8 分鐘,看完讓你格局打開,原來買這幾種汽車保險就夠了。

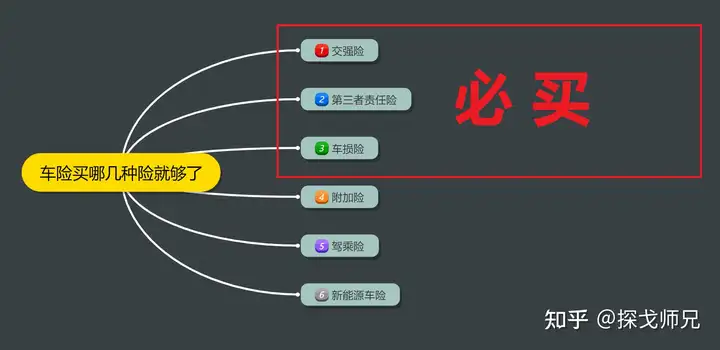

首先,請關注下圖的紅色框:交強險、車損險與第三者責任險,都是必買險種。

至于車險附加險、駕乘險、新能源車險是否適合你,看個人情況。

下面,師兄幫你逐一科普一下。

1、交強險

交強險,一聽就是必買的險種,全稱機動車交通事故責任強制保險,是國家規定開車上路,車主必買的保險。

具體保什么呢?

一般老司機比較熟悉,剛買車的新手可能不太了解,我們可以看一看下面的表:

舉個例子:

小王開車,在路上沒注意碰了別人的車,過錯在小王這邊。

如果對方因為事故死亡,最多能賠18萬。

如果對方去醫院就醫的,最多能賠的醫療費為18000 元,

如果對方的車輛因此進了修車廠,最多能賠付的財產損失是2000 元。

你可能會說,這保險賠的錢不多,到底夠不夠用哈?

當然不夠啦,所以我們后面還要講其他必買的險種。再來看一看:

價格是多少?

可以先看一下最新的交強險價格表:

可以看到,不同的車型,首年的價格完全不一樣。

一般來說,多數人都是6座以下的家用小汽車,首年需要950元。

如果接下去正常開車不出險,每年的價格還會繼續往下降。

剛才我們講到了交強險可能不夠賠,所以接下來我們看一下:

2、第三者責任險

你可以理解為對交強險的補充,簡稱三責險。

為什么叫第三者責任險?

因為它的賠付對象是保險公司與被保險人之外的,因為保險車輛的意外事故而遭受人身傷害或財產損失的受害人。

屬于第三方,所以稱為第三者責任險。

師兄必須提示的是,被保險人、司機(駕駛人)、本車車上人員的人身傷亡,三責險是不賠的。

三責險保什么?

類似交強險,死亡傷殘、醫療費用、財產損失,都在保障范圍內。

保額可以在投保時選擇,5萬元、10萬元、20萬元、50萬元、100萬元、100萬-1000萬元。

比如師兄坐標上海,路上豪車多,怕碰了以后賠不起,所以選擇的就是 200萬檔次。

價格是多少?

各個城市、各個公司的定價不一,存在明顯的差價。師兄這里給一份只是個參考哈:

一般來說,保險公司也不會單賣三責險,會和車損險一起銷售。

接下來,師兄幫大家講一講:

3、車損險

簡單來說,就是車輛遭受損傷,可以賠錢。

但是,2019年車險改革以后,車損險不僅包括了舊車損險的保障內容,還添加了盜搶險、不計免賠、自燃險、涉水險、玻璃險、無法找到第三方特約險等保障。

具體保什么呢?

師兄干脆整理成了思維導圖,讓你看起來方便一點:

這里逐一說明一下:

首先,對于自然災害包括地震、臺風與洪水造成的車損,也能賠。

全車盜搶險賠付,但是非全車盜搶、僅車上零部件或附屬設備被盜竊,是不賠的。

玻璃單獨破碎險,原來是單獨購買的,現在買了新車損險,是可以賠的。

機動車自燃險,需要消防部門出具火災原因認定書,有這個認定書就可以認定汽車是自燃行為,獲得理賠。

機動車涉水險,鄭州暴雨時賠了很多錢。

提示一下:

①停車狀態涉水,啟動不賠,未啟動賠。

②行駛狀態,暴雨天氣下,涉水啟動不賠,未啟動賠。

無法找到第三方特約責任險,常見有兩種情形:

①出門停車辦事,回來發現車被他人損害;

②車輛駕駛途中被他人剮蹭,但是被他人逃逸。

另外提一句,新車損險自帶了不計免賠,所以免賠額為 0 。

價格是多少?

簡單來說,家用車你可以按照車價的 1%來估。

比如,你買了一輛新車,購置價是10萬,那么保費就是1000塊錢。

當然了,價格其實不僅和你的車值不值錢有關,

也和你開了幾年車,有沒有出過險,有沒有違章有關。

以上,我們講了交強險、三責險與車損險,也就是師兄認為必買的車險。

如果說你問車險買哪幾種就夠了,師兄認為一般就上面三種就OK了。

那還有沒有其他值得你配置的車險呢?

有。不過要看是否與你的個人需求匹配了,師兄也都給你講一講:

4、附加險

一般來說,普通車險業務員不太會告訴你怎么買附加類險種。

師兄這里挑選出幾項,提供給你參考一下,它們分別是:

三者不計免賠險、醫保外醫療費用責任險 、劃痕險。

三者不計免賠險

目前,車損險是自帶不計免賠的,但是第三者責任險會根據事故責任比例,且設定了免賠額。

打個比方,小王開車撞了人,需要賠償的金額為100萬。

公安局沒有確認事故責任比例,只是認定小王負主要責任。

按照三責險合同,負主要責任的,賠付比例為 70%,而保險公司對應的免賠額為15%。

那么小王能夠從保險公司獲得三責險理賠金 = 100萬 × 70% × (1-15%) = 595,000

如果小王之前買了三者不計免賠險,可以多拿 100萬 × 70% × 15% = 105,000

所以,希望三責險保障更充分一點的朋友,可以考慮一下三責險的附加不計免賠險。

醫保外醫療費用責任險

在實際發生交通事故的情況中,急救去醫院診療的開銷并不一定在醫保范圍內。

比如骨折之類的治療費,很有可能一大塊不進醫保,但是花費能有上萬。

所以,光有三責險并不能覆蓋這部分風險成本,事主最后往往還是要自掏腰包。

醫保外醫療費用這個險種,其實只有幾十塊錢,但是正好可以解決這個場景下的問題。

所以,如果你對此情況有顧慮的,師兄推薦你可以考慮一下。

劃痕險

如果你買的是豪車,或者你很心疼你的車,去 4S店修補也是挺費錢的。這時,你就可以考慮一下劃痕險。

劃痕險的保障范圍是無明顯碰撞痕跡的車身劃痕損失,保險金額一般從2000-20000元。

什么時候能賠呢?

如果你車在停車位,被不知道誰劃了一下,出了劃痕但找不到肇事者,就屬于劃痕險的范圍。

但如果你是開車,和別人的車剮蹭了,那不屬于劃痕險,而是屬于車損險的范圍;

另外,師兄提示,親戚孩子劃拉車、和別人起糾紛被劃拉車,也都屬于免賠范圍,不賠的。

以上,就是師兄推薦的車險附加險,不一定適合每個人,但是如果正好對上你的號,那就值得好好考慮一下。

下面我們來看一看另一個師兄推薦的險種:

5、駕乘險

如果你經常開車載人,有沒有想過,萬一發生了意外,導致車上的朋友身故或者殘疾,這時怎么辦?萬一事后朋友的家人向你要求賠償50萬、100萬,和你沒有談攏,上法院起訴了你,怎么辦?

師兄給你的解決方案就是駕乘險。

需要提示你的是,駕乘險分為兩種,跟人或者跟車,師兄這里推薦你買跟車的。

駕乘險保什么?

如果你為自己的愛車投保了駕乘險,不論是誰坐在車內發生保險事故,也不論責任在哪一方,都可以獲得理賠。

一般來說,駕乘險每個座位可以保到的額度有50萬,這樣即便發生極端情況,也有應對的措施了。

駕乘險的保費是多少?

師兄建議如果你購買駕乘險是為了防范極端情況,每個座位的保額應該上到50萬,5座車一年的保費也就500塊錢左右。保費相對不高,但是可以解決你擔憂的問題。

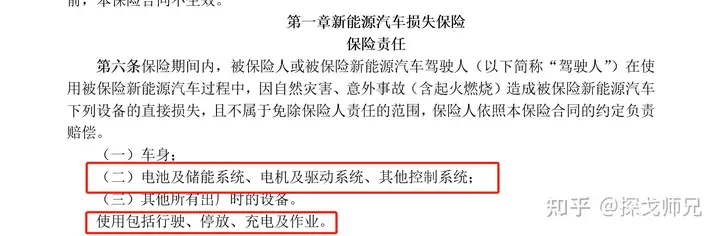

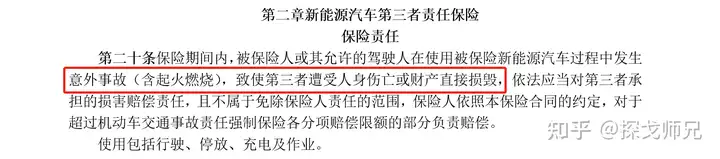

6、新能源車險

如果你駕駛的是特斯拉、蔚來或者小鵬,那你肯定要買的是新能源車險。

新能源車險的車損險、三責險除了傳統車險的部分,還明確了屬于新能源車的專屬保障。

比如新能源車險的車損險,合同條款里特別約定了新能源車的電池、電機、電控屬于保障范圍。

比如新能源車的三責險,合同里明確了意外事故(含起火燃燒),致使第三者遭受人身傷亡或財產損失的,保險公司也可以賠。

此外,除了新能源汽車本身的保險,還有充電樁、外部電網故障的附加險,也值得你關注。

特別提一下充電樁,因為是放在戶外的,作為車主的你也沒法監控,萬一有個意外,導致充電樁壞了或者造成他人的傷亡損失,的確是一件麻煩事。

車險買哪幾種就夠了,以上就是師兄的看法。

希望這些知識對你有幫助,覺得內容不錯,還請親點個贊,謝謝支持!