理財保險有哪些?哪款值得買?

原標題:理財保險有哪些?哪款值得買?

這幾年的經濟環境相信也不用深藍君多言,特別是利率一路走低的趨勢明顯,對于咱們老百姓來說,財富的保值增值變的越發困難。

所以,越來越多人把目光投向了不受利率影響的理財保險上。

究竟理財保險有哪些?今天,深藍君就借這篇文章和大家好好來聊聊這類產品的類別,以及市面上有哪些理財保險產品值得推薦。話不多說,我們馬上開講!

主要內容如下:

理財保險有哪些?理財保險哪款值得買?寫在最后一、理財保險有哪些?

就如今的經濟情況,銀行存款利率不斷下調,越來越多人都在為手中的閑錢找個好去處。

我們這里不能對標風險和收益都相對較高的股票和基金,更應該對標以穩健著稱的存款。想要安全穩定、收益可觀、門檻還不能太高,經過多番對比,大家都把目光鎖定在理財保險上。

那么,理財保險具體有哪些呢?

常見的主要分為年金險和增額終身壽險這兩類,復利收益可達3.0%~4.0%,而且現金價值明確寫進合同里,剛性兌付。不用擔心經濟市場的波動和利率下行的影響,最終穩穩拿到一筆收益,還是很香的。

1、年金險

年金險收益固定,專款專用,固定領取,就是在確定的時間,把確定的錢,給到確定的人。例如養老年金,可以選擇60歲開始,每年領一筆錢,活多久領多久。

●靈活性:相對較低,不能隨意取錢,強制儲蓄功能明顯。

●收益性:前中期收益率較低,后期收益率較高,收益率Irr最高能無限趨近于4%;

2、增額終身壽險

增額終身壽險其實就是一種保額以約定的利率復利遞增、保障期限為終身的壽險,收益同樣固定,不過可以自主選擇領錢的時間和額度。

●靈活性:在保障期間,可以通過減保或保單貸款取錢以便不時之需,相對比較靈活。

●收益性:前期收益增長較快,但無論持有多久,收益率Irr最高不超過3.5%。

總的來說,這兩類理財保險各有各的特點,如果只想補充養老金或是其它明確的用錢規劃上的資金,深藍君更建議大家優先考慮年金險,長期收益更高;如果沒有明確的用錢計劃,想要多樣的用途,則可以考慮增額終身壽險,前中期收益高,用錢更靈活。

看到這里,可能有不少朋友好奇:那市面上那么多理財保險產品,有沒有哪款值得推薦呢?話不多說,我們接著往下分析!

二、理財保險哪款值得買?

深藍君從市面上眾多理財保險產品中,挑選了幾個口碑和收益兼得的優秀選手供大家參考挑選。

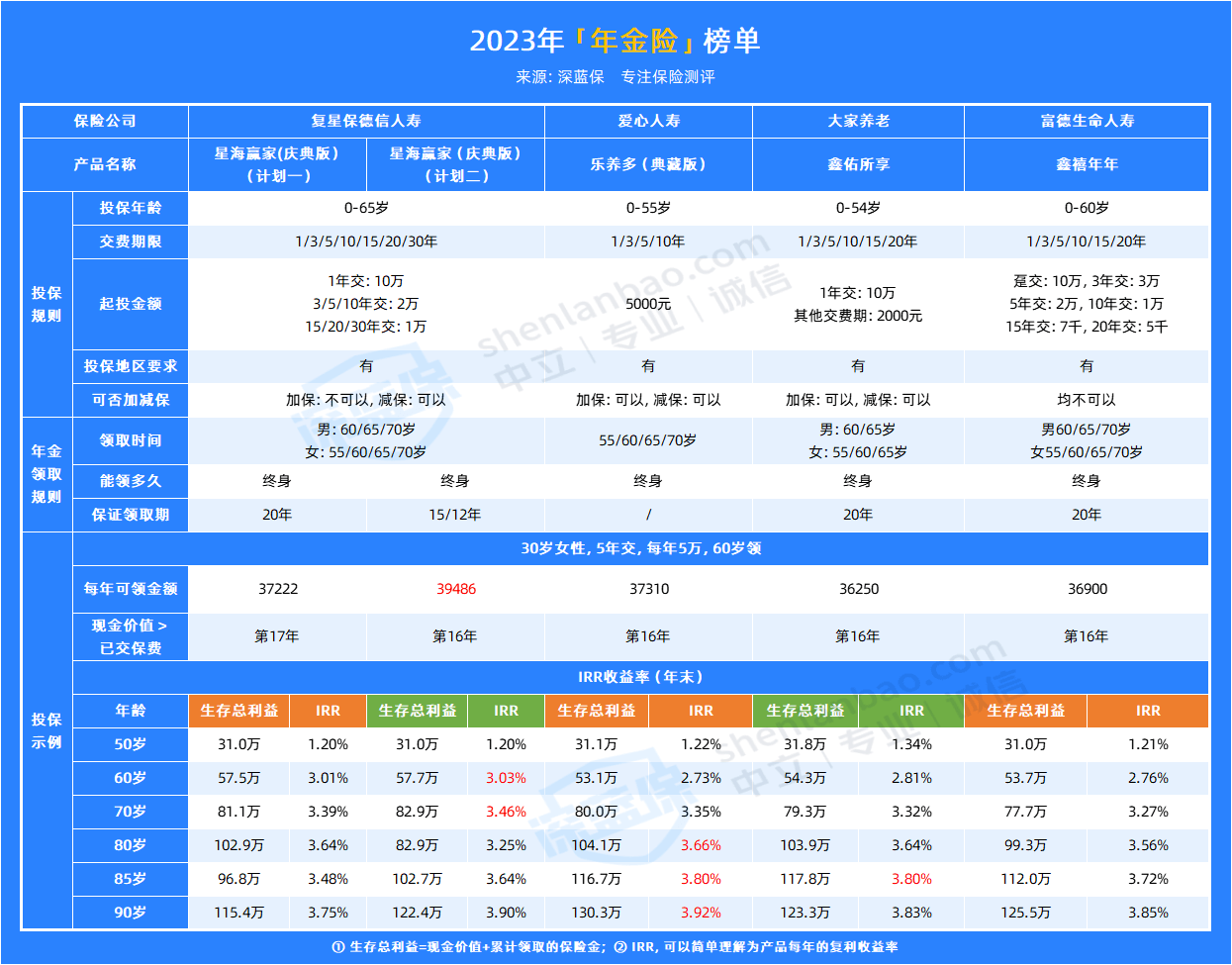

下面,我們就重點來介紹一下經常作為養老金和教育金出現的年金險,以30歲女性,5年交,每年交5萬,60歲領為例,來看看它們的測評對比情況:

1、希望每年領取的年金更高:

可以優先考慮星海贏家(慶典版)計劃二,按上文所舉的投保案例來看,這款產品每年能領將近4萬,到了90歲時,IRR收益率更是達到了3.90%,實屬難得。

2、希望終身有現價:

樂養多(典藏版)終身都有現金價值,也就是說我們在任一階段退保都能拿到一筆錢,收益表現也不錯。

而且在同樣的投保條件下,到了80歲,收益率Irr反超了星海贏家(慶典版)計劃二,如果家里有長壽基因的朋友可以優先考慮樂養多(典藏版)~

3、預算不多,希望投保門檻更低:

可以優先考慮鑫佑所享,這款產品選擇期交的話,最低2000元即可投保,相較市面上大多的同類產品,它的投保門檻真的很友好了,而且還有6種繳費期限可選,最長支持分20年繳費,很適合沒什么存款的年輕人,可以提前做儲蓄規劃。

總之,我們離開需求去談產品是沒有意義的。無論是購買年金險還是其它保險,還是要綜合自己的實際情況和產品特點去考量,合適的才是最好的!

三、寫在最后

《30年后,你拿什么養活自己》這本書中寫道:現在要為未來的自己儲備好糧食過冬,其實也是老話里說的未雨綢繆,有備無患的意思。

如果我們沒有實力雄厚的家境,沒有一夜暴富的運氣,那么靠著理財保險積少成多、聚沙成塔,未嘗不是一個可行的方法~

以上就是今天深藍君帶給大家關于理財保險有哪些?的全部內容啦,希望今天的文章對你有所幫助,也歡迎分享給身邊的親朋好友。