保險應該買哪家的,哪家的保險最靠譜,理賠快?

如何選擇保險公司,看這一篇就夠了!保險公司大小/理賠/服務/安全度,一網打盡。

中國有近百家人身險公司,這家名氣大,那家價格低,無從下手!

更別說重疾險、醫療險、意外險等五花八門險種令人眼花繚亂了以重疾險為例,小公司產品往往會比大公司保障更好,價格更低!但小公司的保險,會不會很難理賠?萬一公司破產怎么辦?

在寫本篇文章之前,我花了至少半個月時間來整理數據。看了超過數十家保險公司的理賠年報和投訴數據,仔細比對每個公司的總資產、保費規模、理賠時效、萬件獲賠率...

這一篇文章就可以告訴你:中國十大保險公司有哪家?大小保險公司差異到底在哪里?買保險,應該選產品,還是選公司?

話不多說,先為大家送上目錄:

我們是央企,與國同壽!

我們世界五百強,大而不能倒!

.......

這是保險代理人常見的銷售話術,以此彰顯保險公司有多大,實力有多強。

話雖沒有錯,但我們不能光靠嘴皮子,總要擺事實、列數據來證明。

真正選擇保險公司的原則,無非這幾個:1、規模-- 大點的公司起碼讓人更安心2、理賠-- 快不快?寬不寬松?3、服務-- 會不會夸大其詞?銷售誤導?4、安全-- 保險一買可能就是一輩子,以后不會破產吧?5、產品-- 保障好不好?性價比怎么樣?脫離這幾點和你聊其他的,就是耍流氓。下面我針對這幾個原則,各個擊破,讓你快速摸清2020年的各項榜單排名,了解保險行業的真實水平。

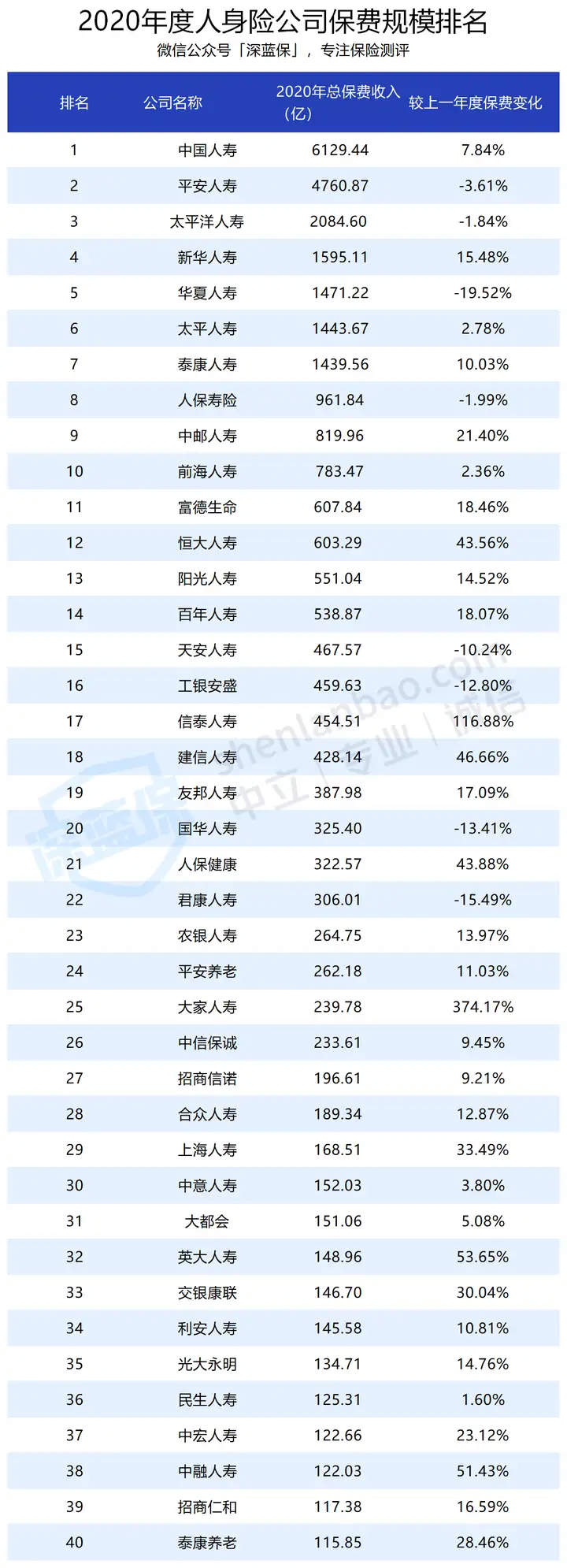

一.2020年保費收入榜單

衡量一個保險公司的規模,最直接就是看每年收的保費有多少。我整理了2020年人身險公司的保費規模排名:

直接說結論:1、保險公司真的很有錢,光是保費突破千億的就有七家!2、很多人從未聽過的小公司,如招商人仁和、中宏人壽、中融人壽等,保費都在一百億以上!

可見,保險公司的大小只是相對而言,不是你沒聽說過就一定是小公司。我們普通消費者最在意的不外乎就是:你的服務怎樣?理賠快不快?很多人都說想理賠又快又寬松,就得買大公司保險。那么,真實情況真的如此嗎?

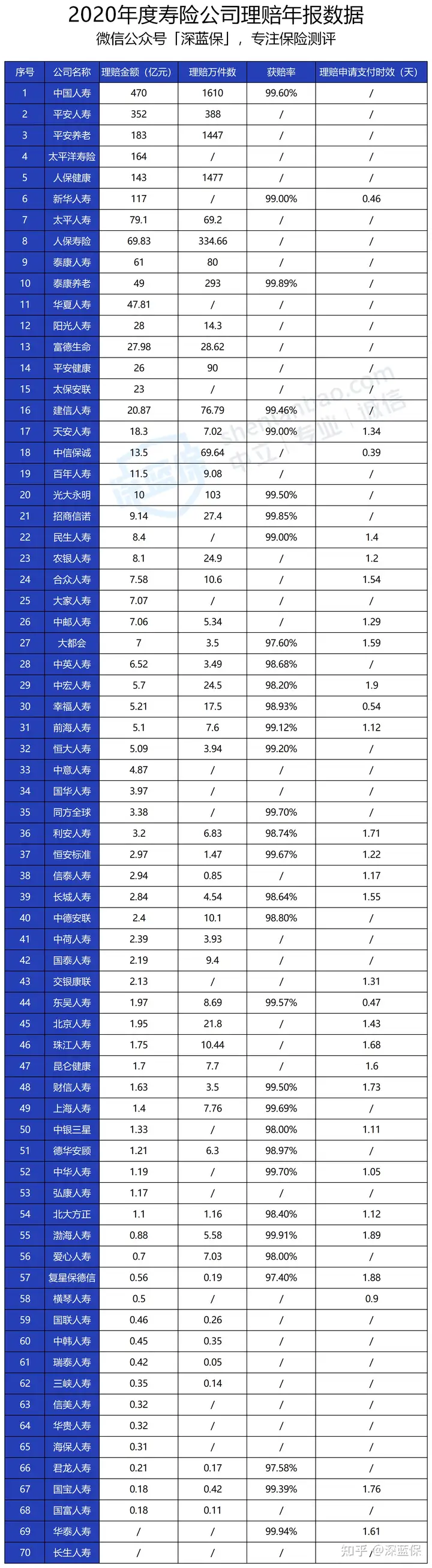

二.2020年理賠榜單

買保險,理賠是大家最關心的一個環節。如果保險出了事賠不了,那這份保險就是廢紙,浪費錢不說,還缺了保障。大公司賠得更快更寬松,小公司會東推西阻不肯賠?直接用數據來說話!我整理了2020年56家公司的理賠年報,根據理賠金額高低排序,梳理了獲賠率、理賠申請支付時效這幾大維度的榜單:

注:部分數據保險公司未披露有數據有真相:先看理賠金額、理賠萬件數:排在前列的基本都是平安、中國人壽、泰康等大公司,邏輯很簡單,保險賣得多自然賠得也多。再看獲賠率、理賠時效:不論公司大小,獲賠率幾乎都超過 98%,平均理賠時間都在 2 天內。這說明絕大多數人都能順利理賠,而且直接打臉了小公司理賠更難的說法!事實上,所有保險公司的理賠都遵循一個原則:不惜賠、不濫賠。理賠就是最好的口碑。只要符合條款要求,保險公司不會卡著不賠。與其糾結大小公司理賠差別問題,還不如在購買保險前,仔仔細細對比后產品和條款。

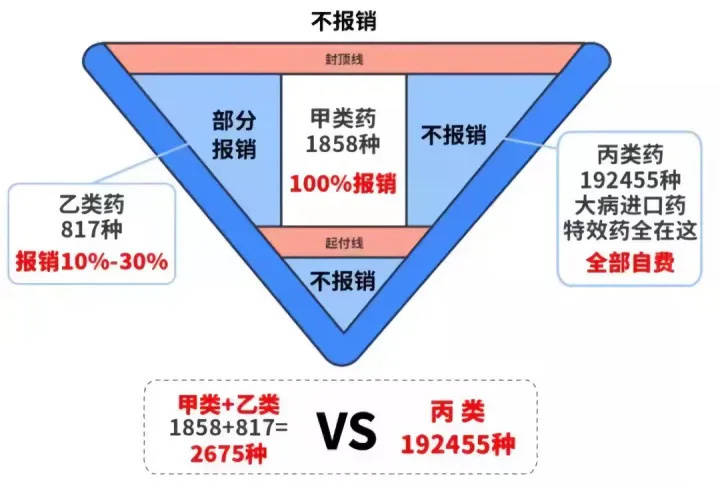

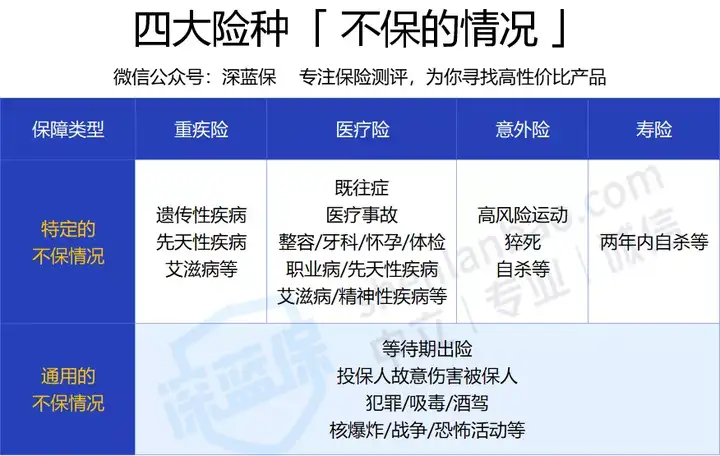

不要聽保險銷售人員給你說得天花亂墜,一定要搞清楚 3 個關鍵問題:問題1:我買的保險保什么?以四大險種為例:

問題2:我買的保險,不保什么?比如猝死是不屬于意外,屬于疾病。如果購買的意外險里面沒有附件猝死的責任,一般都是不保的。

問題3:符合健康告知嗎?我見過一些朋友,買保險時草草了事,即便不符合健康告知也繼續投保。但如果這樣,就很可能遭遇拒賠糾紛。所以建議大家,進行健康告知時,一定要仔細閱讀,如實回答。

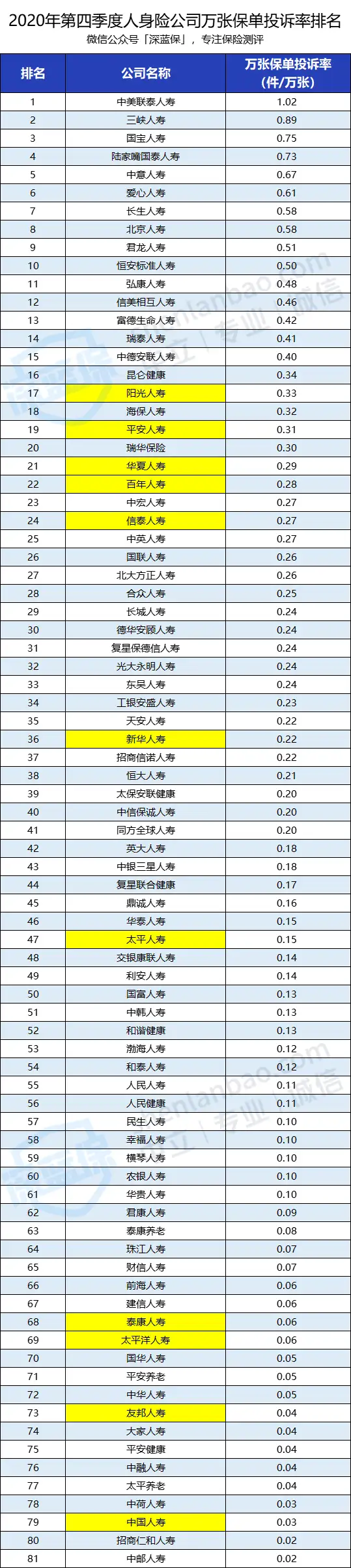

三.2020年投訴率榜單

說到保險公司的服務,有人認為理賠快就足夠了,有人還會要求保險公司過年過節會有問候、送禮物。每個人對于服務的理解不一樣,但總得有幾個指標來客觀衡量服務質量的問題。銀保監會在評價保險公司服務時,選取了三個關鍵指標:

億元保費投訴量:保險公司每賣出一億元的保費,會收到多少投訴?萬人次投訴量:每服務一萬名客戶,又會產生多少投訴量?萬張保單投訴量:每銷售出一萬張保單,會有多少糾紛?其中,萬張保單投訴量最具代表性,意思是每賣1萬張保單,收到多少投訴。

下面,我根據這個指標,整理了2020年第四季度81家公司的投訴率榜單:注意:

排名越靠前,說明投訴率越高,服務越差。常見的大公司已經標注黃色,可以看看他們的投訴率如何?

有圖有真相:各家保險公司的理賠服務當然有差異,但大小公司的投訴量,差別并不大。在我們耳熟能詳的大公司中,一哥中國人壽以 每萬張保單 0.03件投訴 的好成績排名前列,而平安、陽光等公司相對差一些。再來看看小公司,整體表現其實更優秀;像中荷人壽、招商仁和人壽等,根本不輸國壽。保費規模的大小能看出公司大小,保險公司服務能看出公司綜合素質。但還有一個關鍵問題:保險一買就是幾十年甚至一輩子,萬一保險公司以后破產了怎么辦?下面為大家送上2021年安全度最高的保險公司的榜單——

四.2020年保險公司安全度榜單

換個角度,買保險其實相當于保險公司給我們打了一張 欠條,將來可能賠錢給我們。

理所當然,我們要擔心這家保險公司未來有沒有足夠的錢賠? 這就要看償付能力!

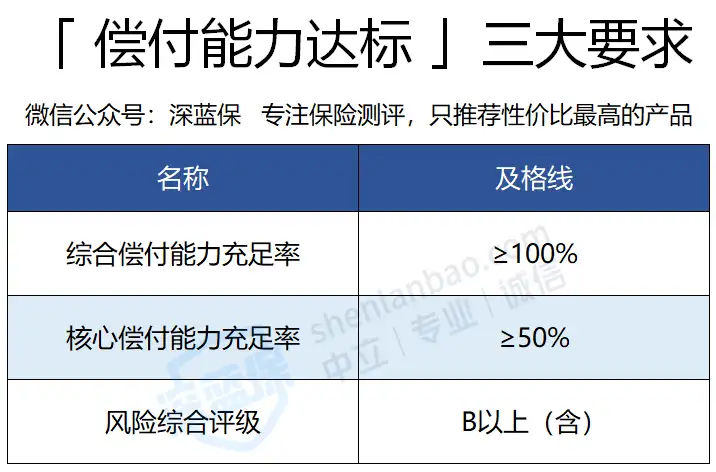

簡單來說,償付能力是保險公司償還債務的能力。根據監管規定,所謂的 償付能力達標,要同時符合三大要求:

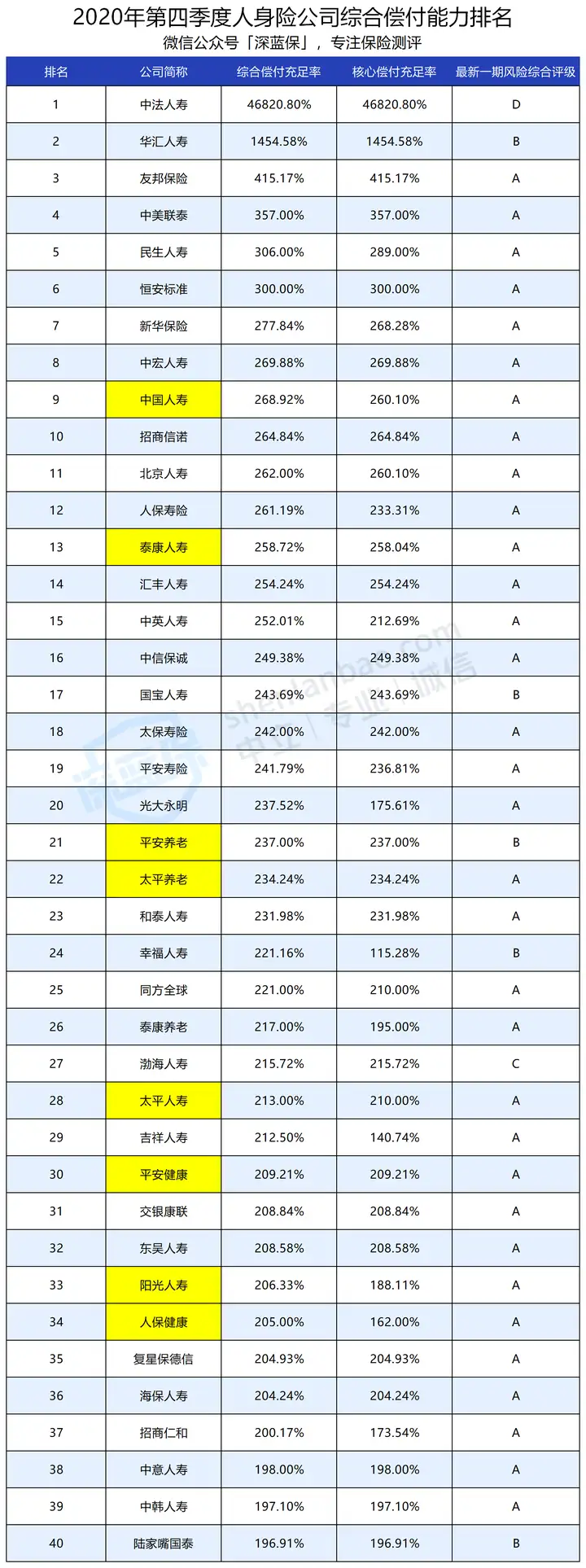

下面我以綜合償付充足率的高低位排序,整理了2020年第四季度的綜合償付能力前40名數據:

注:標黃公司為知名大保險公司直接說結論:

大部分保險公司的償付能力都是達標的!償付能力是一個動態的值,每一個季度都可能發生變化。但不用擔心,監管一直幫我們緊緊盯著!償付能力越高,保險公司不一定越強!排名第一的中法人壽,在2019年償付能力充足率低至-18227%!銀保監會及時介入,讓中法人壽注冊資本從2億提升到30億,所以如今綜合償付能力充足率才會獨一檔。但該公司目前尚未步入正軌,風險綜合評級為D級,安全度仍然較低。其實綜合前面來看,大小保險公司:理賠不一定有差距,服務也是各有優劣。在我看來,保險公司的大小只是其次,真正要看的還是保險產品,條款。

同樣的保額,小公司的產品卻能節省30%以上的保費,不是很好嗎?

下面還有一些針對保險公司的常見問題,看看能否解決你心中的疑問?

五.保險公司的三大常見問題匯總

Q1:為什么不同公司,保險價格差異巨大?以大家常用的手機為例,品牌、配置的不同,手機價格相差也會極大,買保險也是如此。中國目前有近百家人身險公司,但每家公司成立時間、人員結構、營銷策略都可能有極大的不同,價格自然也是相差極大。我們每年交的保費,主要是受如下因素構成:

我們交給保險公司的保費,主要可以分為兩部分:1、純保費這部分是保險公司拿來理賠和投資使用的,主要包含 風險保費 和 儲蓄保費 兩個部分。?風險保費:專門用于賠付承保期間出現的理賠費用,雖然這部分費用無法具體確定,但卻可以大致估算。?儲蓄保費:這部分是保險公司專門留出來,用來賺取投資收益的。2、附加保費對于保險公司來說,需要考慮到場地的租金、員工的工資、電腦 IT 設備、巨額的廣告投入、銷售的傭金等。除此之外,保險公司還要預留一部分的利潤,具體留多少,和保險公司的經營策略有關,有的喜歡高舉高打,有的喜歡薄利多銷。這兩種策略沒有絕對的對與錯,只是不同公司之間的競爭手段差異而已。所以,不同公司產品價格的差異,是由經營成本、銷售策略、歷史背景等多種因素決定的,并通過復雜的計算下得到的結果,不能一概而論。

Q2:沒有聽過的保險公司就一定很小?很多保險公司你聽都沒有聽過,但人家公司一年的保費收入就是幾百億,比很多其他行業的大公司還高。人家不是小,只是你不在保險行業,你根本不了解。舉個例子:眾安保險:股東是阿里、騰訊、平安信美相互:大股東是阿里百年人壽:大股東是綠城華貴人壽:大股東是茅臺保險公司很多都是有背景的。注冊一家保險公司,最低實繳資本 2 億元,都是真金白銀。在真實情況下,沒有20億基本上很難成事的。光有錢還不行,不僅要看背景,還得慢慢排隊辦手續。據說排隊等批牌照開保險公司的都超過了200家。然而,到底批不批,批幾家還是銀保監會說了算:2016年批了12家,2017年批了6家,2018年就只批了1家,還是京東合資入股的。保險公司不是阿貓阿狗都能開,也不是有錢就能搞定,背后不僅有資本的博弈,還有強有力的監管和要求。能夠進入保險市場的公司,都不簡單。

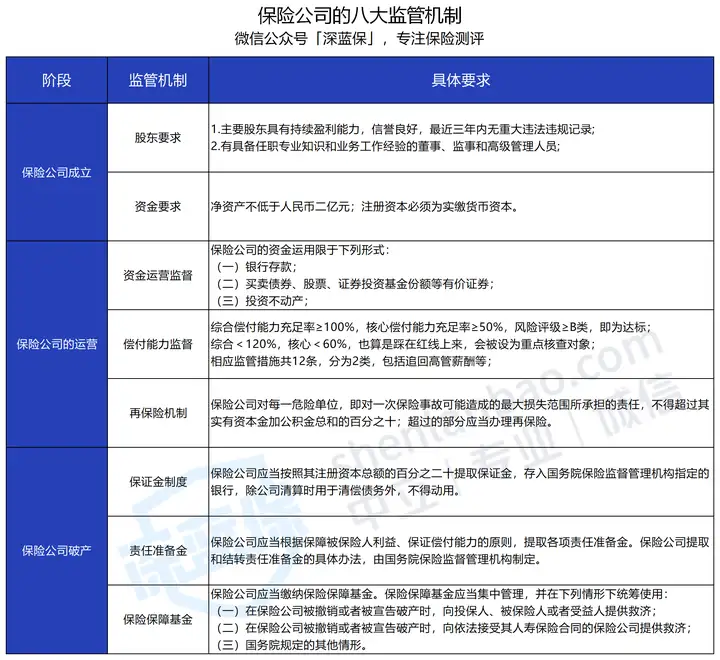

Q3:害怕保險公司破產怎么辦?銀保監會對保險公司的監管,從注冊到破產都有嚴格的監管。八大監管機制,把你安排得明明白白。

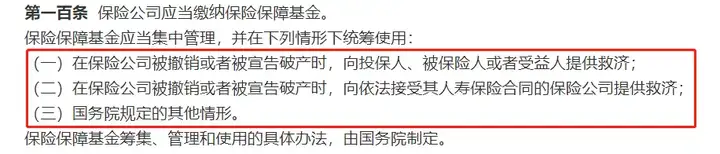

萬一保險公司真的破產了,該怎么辦?其實,除了前面提到的償付能力,銀保監會還有兩大 殺手锏。超級接盤俠:保險保障基金《保險法》第一百條明確規定:所有保險公司都要繳納保險保障基金。

(截止到 2017 年,保險保障基金的規模達到 1043 億)保險保障基金最大的作用是,在保險公司被撤銷、被宣告破產時,用來救助保險公司。但實際上,保險保障基金往往是事前干預,而不是等到保險公司破產后才出手救助。我們來看一個比較典型的案例——安邦變大家:

2018 年:原保監會宣布接管安邦保險,通過保險保障基金注資 608 億。2019 年:銀保監會成立 大家保險,來接手安邦保險的所有業務。2020 年:安邦保險解散,原安邦保險的所有保單全部交給 大家保險。所有保單仍然有效。萬一出險,直接找 大家保險 理賠就行,消費者的權益完全不受影響。為了保障消費者的權益,大家保險 專門成立了 大家財產保險,接手安邦財險的保險業務。有了保險保障基金的救助后,保險公司很快就脫離危機、繼續正常運營下去。除了這個案例外,新華保險、中華聯合保險都是在破產前就受到了保險保障基金的救助。等保險公司恢復正常經營后,保險保障基金才會 功成身退因此,不管是大公司還是小公司,在發生重大危機時,保險保障基金都會提供救助。作為消費者,我們要明白:保單的安全性非常高,保險公司并不會輕易破產。萬一破產了,到底該怎么辦?退一萬步來說,要是保險公司真的破產了,也不用擔心。① 非人壽保險公司破產根據《保險保障基金管理辦法》,非人壽保險公司破產,會由保險保障基金兜底,具體規則如下:5 萬以內:保險保障基金會全額救助。5 萬以上:保險保障基金的救助金額會有比例限制,個人為 90%,機構為 80%。如果你持有財產險的保單,財險公司破產后,保險保障基金會按以上規則進行補償。② 人壽保險公司破產人壽保險公司破產后,人壽保險合同會由其他保險公司接手,保單仍然有效。口說無憑,我們來看看《保險法》到底是怎么規定的?

可以看到,如果沒有保險公司愿意接手,國家會指定某家保險公司,來接手相關的保險業務,消費者的保單不會受到任何影響。保險行業的監管如此完善,你又有什么好怕的?對于我國而言,穩定壓倒一切。對于保險這種涉及國計民生的事兒,國家比我們更擔心其安全性。選擇保險公司重要,學會挑選保險更重要。保險公司是面子,保險產品是里子。由于重疾險是四大險種中的重中之重,保費最高,給付金額巨大,下面為大家送上最新的大小公司重疾險測評——

六.2021年重疾險最新測評

買重疾險,有人就是要追求大品牌,為了買個安心;但也有人更看重產品,花同樣的錢,買到更高的保額,不是更香?為了解決大家的問題,我把大公司重疾險和小公司重疾險做一個橫向的對比,任你選擇。1、大公司重疾險,哪款值得選?我們從國壽、平安、太平洋、太平、新華、泰康、人保、友邦 8 家知名度較高的公司分別挑選了一款產品 ,看看它們的產品哪些值得選?

直接說結論:

如果預算有限:太平的福祿欣禧價格比其他線下產品都便宜,但它只保重疾和身故,中癥和輕癥都沒有保障。如果追求保障全面:可以選擇人保壽險的無憂人生2021,輕中重癥都有囊括,保障相對全面。如果看重線下服務:除了友邦外,其它產品的服務機構都很多,大家選擇身邊有代理人或網點的品牌就好。線下大公司的產品都綁定身故責任,不過賠了重疾之后,身故就不會再賠,相當于重疾和身故二賠一。如果不那么在乎品牌,還有更多產品可以選。送上網銷公司高性價比重疾險榜單:2、網銷重疾險,哪款性價比更高?網銷熱門重疾險產品比較多,既有保到70歲的性價比產品,也有保障全面的保終身身故產品。我根據不同類型,劃分了3大維度,可以選擇適合你自身需求的產品:經濟實用型中端進階型高端頂配型

有對比就有傷害,這些網銷重疾險雖然品牌不如常見的大公司,但是產品的保障、性價比卻是更勝一籌!1.互聯網小公司保險產品保障更全面:①輕中重疾保障全面,無一款產品有保障遺漏;②相比大公司產品,增加多次賠付,以達爾文5號為例,60歲前發生重疾,額外賠付80%。③增加特色保障:比如康樂一生2021,有重疾醫療津貼2.小保險公司在保障責任更優的情況下,價格更低。以大公司產品友如意順心版計劃 C和健康保(普惠多倍版)為例,同樣是50萬保額,30年交,保終身和身故,健康保不僅價格便宜了幾千元,還擁有重疾多次賠付和癌癥多次醫療津貼2大優勢。如果你預算不足,或者對品牌沒有太多追求,不妨考慮一下這些網銷高性價比產品:追求性價比,可以選達爾文5號,30年交,保到70歲,30歲交的話,每年才交3000多;追求保障全面,可以考慮百年康惠保、無憂人生2021甚至是一些高端產品;如果你還對某些小公司的理賠和服務有疑問,我在文末也匯總了71家保險公司的理賠年報,可以幫你進一步了解,一定要看到最后。

如果你還對某些小公司的理賠和服務有疑問,我在文末也匯總了71家保險公司的理賠年報,可以幫你進一步了解,一定要看到最后。

七.寫在最后

買保險,真的不能只看保險公司大小。比如說平X福,選擇這種大品牌確實令人更安心。但是保費動輒上萬,但如果你是一個普通工薪家庭,這份保險真的適合你嗎?在互聯網化的今天,保險行業的信息差將越來越小,我們更容易挑選到適合自己的產品。總之一句話,睜大眼睛,選對產品,沒有最完美的產品,只有最適合你的產品。彩蛋:附71家保險公司理賠年報1、中國人壽壽險2020理賠服務年報來了2、平安人壽2020理賠年報發布!3、太平洋壽險2020年理賠年報4、新華保險2020年理賠服務年報發布!5、2020年華夏保險理賠年報出爐6、太平人壽2020年度理賠服務報告7、2020:泰康人壽理賠白皮書重磅發布8、2020人保壽險理賠年報9、中郵保險2020年理賠服務年報10、前海人壽發布2020年理賠年報!11、富德生命人壽2020年理賠報告發布12、恒大人壽2020年理賠服務報告13、陽光人壽理賠年度報告正式發布!14、百年人壽2020理賠服務年報15、天安人壽保險股份有限公司2020年度理賠年報16、2020年工銀安盛人壽理賠年報發布!17、信泰保險2020年理賠年報18、建信人壽2020年度理賠報告19、國華人壽2020年度理賠年報20、人保健康2020年理賠年報21、農銀人壽2020年理賠年報22、平安養老險2020年理賠報告23、大家人壽2020年度理賠服務報告24、2020年中信保誠年度理賠報告25、2020招商信諾人壽理賠年報26、合眾人壽2020年理賠年度報告27、上海人壽2020年度理賠報告發布28、中意人壽 2020年個人保險理賠年報29、大都會人壽2020年理賠年報30、交銀康聯人壽2020年理賠服務報告31、利安人壽2020年理賠年報32、2020年光大永明客戶保險年報33、2020年民生保險理賠服務年報34、2020中宏保險理賠年報35、泰康養老2020年大健康理賠服務報告36、2020年中英人壽理賠報告37、幸福人壽發布2020年理賠業務年報38、平安健康保險2020年理賠報告發布!39、2020年渤海人壽理賠年報40、2020年長城人壽理賠服務年報41、2020年昆侖健康保險理賠年報出爐42、弘康人壽2020年理賠年度報告43、2020中銀三星人壽理賠年報44、珠江人壽2020年理賠服務年報45、橫琴人壽2020年理賠服務年報來了!46、中荷人壽2020年理賠年報47、華泰人壽2020年理賠年報來了!48、2020年同方全球人壽理賠年報來了49、2020年中德安聯人壽理賠服務年報50、2020年恒安標準人壽個人保險業務理賠年報51、東吳人壽2020年理賠報告52、2020信美相互保險理賠年報53、2020年度愛心人壽理賠年報54、中華人壽2020年理賠年報55、2020年陸家嘴國泰人壽理賠年報56、北大方正人壽2020年理賠年報57、復星保德信2020年理賠年報出爐!58、北京人壽2020年理賠服務年報來了59、國聯人壽2020年理賠服務年報來啦60、華貴保險2020年度互聯網壽險產品理賠報告來了!!!61、國寶人壽2020理賠年報62、長生人壽2016-2020年理賠年報特別版63、財信人壽2020理賠報告64、國富人壽2020年理賠服務年報65、三峽人壽2020理賠年報出爐!66、德華安顧人壽2020理賠年報發布!67、中韓人壽2020年度理賠服務年報68、海保人壽2020年理賠年報69、君龍人壽2020年理賠年報70、瑞泰人壽2020年理賠健康報告71、太保安聯2020年健康險理賠年報新鮮出爐!點擊查看!最后,最后~

以下精華文章,盡是深藍君總結多年的從業經驗后創作而成;在買保險之前看一看,絕對可以幫你省下幾萬的冤枉錢!

保險購買攻略:

普通人買保險應該避開哪些坑?嬰幼兒買什么保險?想給父母買份保險, 哪個險種比較好?賣保險的都看不起支付寶好醫保?為啥?保險哪種最好?如果預算有限,只買一種保險,買什么最合適?百萬醫療險只要幾百塊,憑什么重疾險要幾千上萬?醫療險不能替代重疾險嗎?從業5年,規劃10000+份家庭保單!我總結出0-80歲性價比最高的投保方案!知乎最全!身體有小毛病,如何買保險?(高血壓/高血脂/糖尿病/乙肝/肺結節/乳腺結節/甲狀腺結節/甲亢甲減/黃疸)全網高性價比保險產品測評:

成人重疾險排行榜,每月實時更新!兒童重疾險排名榜,每月實時更新!定期壽險排名榜,每月實時更新!百萬醫療險、小額醫療險排名榜,每月實時更新!成人、兒童、老人意外險排名榜,每月實時更新!