50歲還需要買增額終身壽險嗎?買哪款合適?

原標題:50歲還需要買增額終身壽險嗎?買哪款合適?

增額終身壽險最近又在全網火了一把,很多人都在買,也有很多人想買。

有不少網友問,年紀大的還能增額終身壽險嗎?50歲買增額終身還有什么優勢?

近期不管是增額終身壽險、年金險還是重疾險,大多都有下架打算。

如果想買的話,確實要抓緊時間考慮了。

不過不能亂買,了解明白、考慮清楚再買,否則買錯了會損失重大。

今天的主要話題就是,增額終身壽險的優勢有哪些?當前推薦哪款增額終身壽險保單利益高?50歲買增額終身壽險還有優勢嗎?

感興趣的朋友一起來圍觀。

一、增額終身壽險有什么優勢

要了解增額終身壽險的優勢,就要先了解下它是什么險種。

增額終身壽險,就是一種保額不斷增長的、保終身的壽險。

所以主要保險責任就是身故保障。

除此之外,現金價值也會隨著時間推移而不斷增長,且支持現金價值減保和保單貸款。

簡單理解就是:身故或全殘會賠付保險金,平時可以部分減保現金價值滿足各種資金需求,很靈活。

它的優勢有:

安全性高:作為保險產品,會受到嚴格監管,安全性高。

增值穩健:增額終身壽險產品的現金價值在投保成功之后白紙黑字寫進合同里,不受外界影響;有些產品的現金價值irr能高達3.499%,終身穩健增值!

靈活性強:增額壽支持減保和保單貸款,資金使用比較靈活。

現在市場利率波動大,有不斷下降的趨勢,傳統工具的資金儲備效果不斷變差。

增額終身壽險安全、增值、靈活,成為大家喜歡的新的資金儲備工具。

二、優秀增額終身壽險推薦

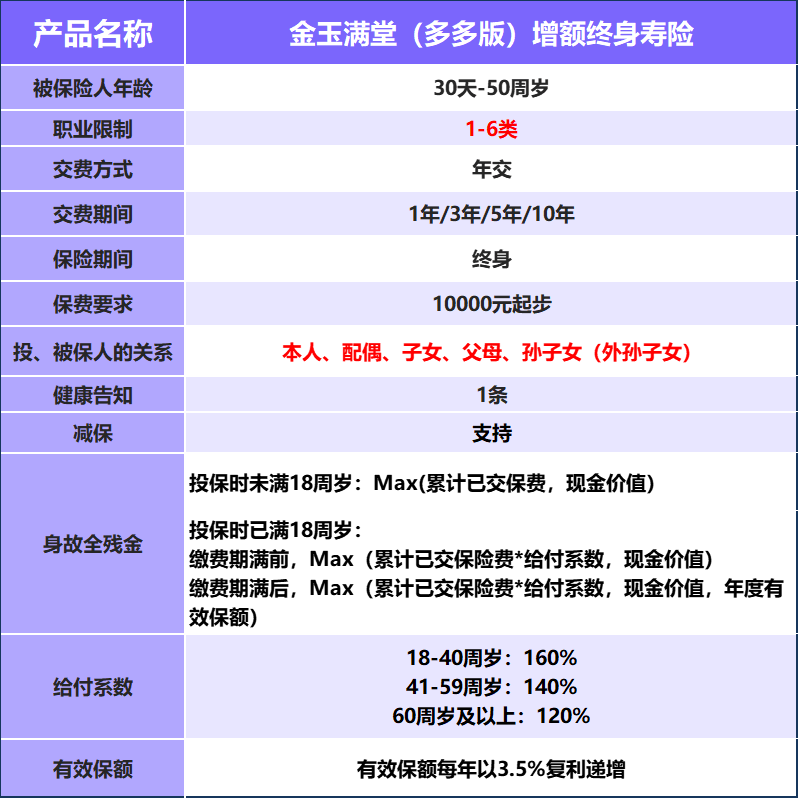

當前保單利益高的增額終身壽險,我要推薦這款:金玉滿堂(多多版)!它最大的優勢就是現金價值超過保費的時間短至5年,保單利益也很不錯!

對增額終身壽險感興趣的,可以一起來了解下這個產品。

以下是金玉滿堂(多多版)的保障詳情。

具體內容在表格里,比較簡單明了,大家可以自己看看。

我們來說一下金玉滿堂(多多版)為什么值得給大家推薦。

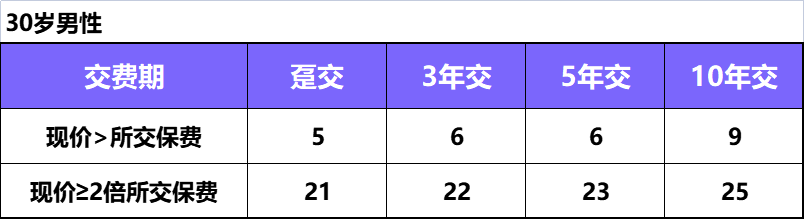

1、現金價值超過保費的時間短至5年

以30歲男,年交10萬為例

躉交:只需5年,現價達到10萬+>已交保費;保單21年,現價20.1萬>2倍保費

3年交:第6年,現價31萬>已交保費;第22年,現價60.7萬>2倍保費

5年交:第6年,現價50.4萬>已交保費;第23年,現價101萬>2倍保費

10年交:第9年,現價95.8萬>已交保費;第25年,現價200萬+>2倍保費

可見,金玉滿堂(多多版)現金價值真的很快就能超過保費!

想要達到這種效果的朋友,選這款沒錯!

2、保單利益高

選擇增額終身壽險的其中一個重點,就是保單利益要高。

我們來看看金玉滿堂(多多版)的保單利益情況:

以0歲女寶投保為例,年交3萬,交10年,總保費30萬:

保單第9年,現金價值28.7萬,開始超過保費;

孩子18歲,現金價值47.2萬,超過保費17.2萬;

保單25年,現金價值60.1萬,是保費的2倍多;

越往后,現金價值增長越快:

孩子30歲,現金價值71萬

60歲,現金價值200萬;85歲現金價值473萬......

如果是給孩子作教育金規劃,孩子18歲上大學時,現金價值比保費多17萬;如果退保全部拿回現金價值,17萬已經夠孩子大學費用,所投入的保費30萬還在;

孩子大學畢業創業、婚嫁,如果恰好遇上家里經濟困難,這個保單就是雪中送炭,是家長資金寬裕時提前給孩子準備的資金;如果家中情況一直很好,這個保單就是錦上添花,孩子上大學跟同學往來、平時買個包、買化妝品、去旅個游,也有了充裕的資金支持。

3、支持隔代投保

祖父母可以直接給孫子女投保,這是防止子女敗家的好方式,也能直接體現祖父母對孫子女的愛!

4、投保寬松

投保職業1-6類都可;

健康告知只有1條問詢,在眾多增額壽產品里屬于相當寬松的。

三、50歲買增額終身壽險還有優勢嗎

50歲買增額壽還有沒有優勢,要看目的是什么。

比如想做資產定向傳承,就很合適。

舉例:50歲男士躉交金玉滿堂(多多版)200萬,百年后(100歲)現金價值達到1130萬,保費的5倍多!

金玉滿堂(多多版)增值效果相當不錯!

再加上增額終身壽險安全性高,現金價值白紙黑字寫進合同里,不受外界影響!

投保人身故后,現金價值直接給付給受益人,不僅可以傳承一筆5倍多的財富,還能省去很多麻煩!

比如,選擇躉交作資金儲備,增額終身壽險也很合適。

比如金玉滿堂(多多版)很合適,增值快,保單靈活:

以50歲男士躉交200萬為例,保單第5年現價203萬,超過已交保費;

第13年304萬,被保人62歲,正好是退休的年紀,短短13年,保單增值了104萬,此時被保人退保或是部分減保作養老金都很好。

部分減保后,剩余現金價值還能繼續增值。

百年后,剩余現金價值還能退回給指定受益人。

如果是選擇期交,作養老金使用,效果也不錯:

比如50歲男士投保金玉滿堂(多多版),年交5萬,交10年:

60歲退休時,現金價值60萬,比所交保費多了10萬!

如果減保作養老金使用的話,剩余的現價還能繼續增值!

什么情況50歲不適合投保?

就是短期內需要用到資金的情況下,不建議投保。

金玉滿堂(多多版)的現價超過保費最短需要5年,有些產品封閉期更長,需要9年、10年現價才會超過保費!在保單封閉期需要用錢的話,退保會有損失。這種情況就不合適投保了。

最后總結

現在市場利率波動大,還有繼續下降的趨勢,越來越多人想找一個比傳統方式更好的工具來作資金儲備。

增額終身壽險因為安全性高、增值穩健、靈活性強,在眾多工具中脫穎而出,成為大家的新選擇!

不過產品要選對,不同產品的保單利益相差很大!