大師姐聊保險系列05給寶寶買什么保險?在哪里買?

01

大師姐人生的第一份保單,買給了家里剛出生的寶寶。

成為母親真是人生的一個重大節點,看到這個肉嘟嘟、天真無邪的小東西,真恨不得把世界上所有的好東西都捧給它、把人生路上的所有風雨都替它遮擋住。

前一陣子,大師姐朋友圈的一位老友,發文:感謝家人、朋友、同事、領導們的幫助,患難見真情,希望大壯趕快好起來。大壯是這位老友家的孩子,兩歲半。看的大師姐心里一緊:患難?什么難?

后來才知道,是他們周末帶孩子出去玩,晚上在酒店,大壯手里拿著玻璃杯走路,不小心把自己絆了個跟頭,杯子碎了,把手扎了很深的血口子,需要連夜做手術。誰曾想,摔了一跤而已,竟然需要手術?

說實話,聽到事情的原委,大師姐是松了一口氣的:不大不小的一次意外,尚在一個家庭的承受范圍內,對大壯的人生,也不會有太大的影響。

不過還是嚇得大師姐趕緊去翻了翻給自家寶寶上的保險,是否可以覆蓋這樣的風險。

02

寶寶出生,最最最最應該買的是我國城鄉居民基本醫保或新型農村合作醫療。大師姐所在的北方小城是 270元/年,這是阿中哥哥提供的基礎醫療保障,只要上了戶口就可以買,無需健康告知、可帶病投保、保證續保。

每年在繳費時間固定,注意不要斷繳。具體情況咨詢當地居委會。

在此基礎上,再考慮為寶寶選擇商業險。

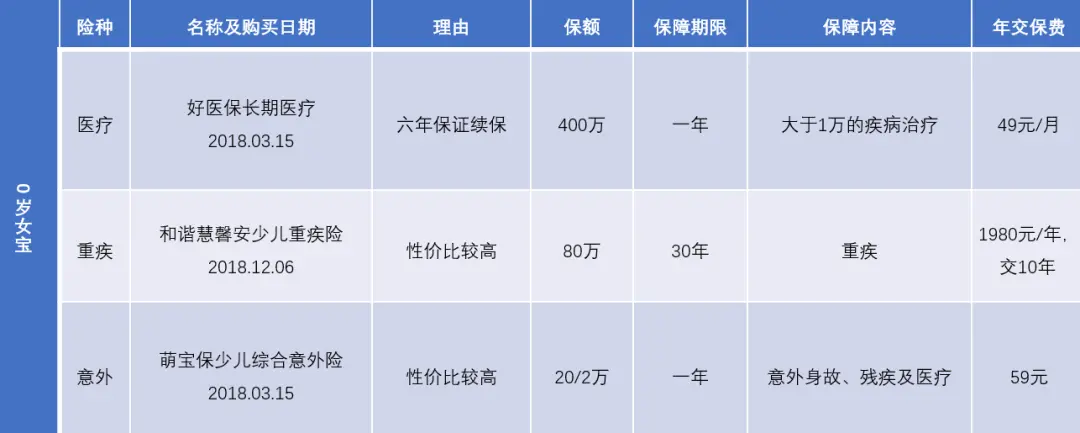

分享一下大師姐家寶寶的保險購買情況。

此外,還加入了支付寶的相護保大病互助計劃,30萬,費用是浮動的,預計一年30元左右費用。

大師姐家的寶寶保險已經買了一年,如今市場又涌現出許多更為優秀的保險,這里列出產品名稱不是推薦保險,而是告訴你,這是大師姐家的真實狀況。

03

大師姐還是要囑咐各位,保險不是萬能的,它只能幫你抵御部分風險,每家保險公司的產品都有自己的風險預算,有相對苛刻或較為友好的條款,普通保險代理人、甚至醫學工作者都難以逐條研究透徹。

最重要的,還是個人的不斷成長,保證持續的現金流入,為寶寶攢下一筆風險基金。

大師姐認為給寶寶配置保險,有低配版,中配版,高配版三種選擇。

低配版即先選擇一款百萬醫療,別管三七二十一,閉著眼先買一份,一年幾百塊,都承擔的起。百萬醫療雖然是一年期險種,但是不劃分疾病范圍,好的產品可以連續續保幾年,對大病給家庭帶來的重大財務打擊,可以起到一定的緩沖作用。

中配版就是類似大師姐家的配置了。在看重性價比的基礎上,將重疾險、醫療險和意外險都配置上。大師姐家失誤的地方在于重疾險選擇了10年繳費,其實應該選擇最長年限交保費的。一是降低繳費壓力,同樣的預算可以把保額做的更大,二是如果在繳費期內出險,就能獲得保費豁免,后面保費就可以不交了。

高配版就是組合不同公司的產品,把保額做到更加充足。例如重疾險,可以買A公司產品,20萬的保額,保障20年;B公司產品,50萬的保額,保障30年。將風險進一步分散和降低。

關于意外險,未成年人的身故保額是有上限的。保監會規定不滿10周歲的未成年人身故保額限額為20萬元,已滿10周歲但未滿18周歲的未成年人身故保額限額為50萬元。

但這并不是說意外險的組合就沒有意義,因為意外險的身故保額與殘疾保額是一樣的,而身殘保額沒有上限。

04

關于購買平臺及保單確認。

通常的線上購買平臺有各家保險公司的官方網站及公眾號,第三方代理平臺如小雨傘、慧擇保險、大象保險等,支付寶、京東、微信也有各類保險產品可以選擇,另外還有各種微信公眾號如蝸牛保險、保瓶兒等,提供多家產品的購買鏈接。

購買前注意驗證保險產品真偽,現在的網銷保險產品,為了博眼球、搞營銷,名字都奇特的很,什么擎天柱、達爾文之類的。不要被嚇到,點開保險條款就可以查看其專業名稱,然后到中國銀行保險監督管理委員會官網,查詢備案產品。

所有在銷售的保險都是必須要保監會備案批準的。

買前確認保險產品已備案,買后索要發票、保單等有效憑證,電子形式也是有效的,根據保險單號驗證真偽。驗證真偽可到保險公司官網、微信公眾號或撥打客服電話,提供信息,查詢到相應的保單號就說明沒有問題了。

保險產品每年都有網紅明星產品,今年買了一款目前為止性價比極高的,明年可能會出現性價比更高的,今年重疾保障范圍是100種,五年后可能是200種。

因此,保險也并不是買完就可以束之高閣、高枕無憂了,而是需要及時的進行動態調整和補充,健康允許的情況下,退保再買也是不錯的選擇,需要注意的是要做好等待期銜接。