給孩子買保險,為什么90%寶媽都被坑了

原標題:給孩子買保險,為什么90%寶媽都被坑了

很多產婦在生產前經常會碰到這樣的問題:寶寶的胎盤要不要保留?寶寶的臍帶血要不要儲存?這些問題往往會讓各位寶爸寶媽很糾結。

而且在孩子出生后,又會糾結買保險的問題,要不要買保險?買什么樣的保險?為解決媽媽們對孩子買保險問題的糾結,我特別邀請了專業人士進行公開課講解,可掃描下方二維碼獲得聽課資格,此文總結了選保險產品中常見的幾個坑,各位寶媽寶爸可以詳細看看。

本文純干貨,不推薦產品~

給孩子買保險中的那些坑?

2018年08月3日 20:00

(本周五晚8點)

參與方式:掃二維碼添加小蛙助理獲得入群聽課資格;讓你學會如何辨別好的保險產品,做好更適合自己家庭的風險管理。

掃碼參加公開課,群滿500人停止進群

給孩子買保險,慎入三大坑

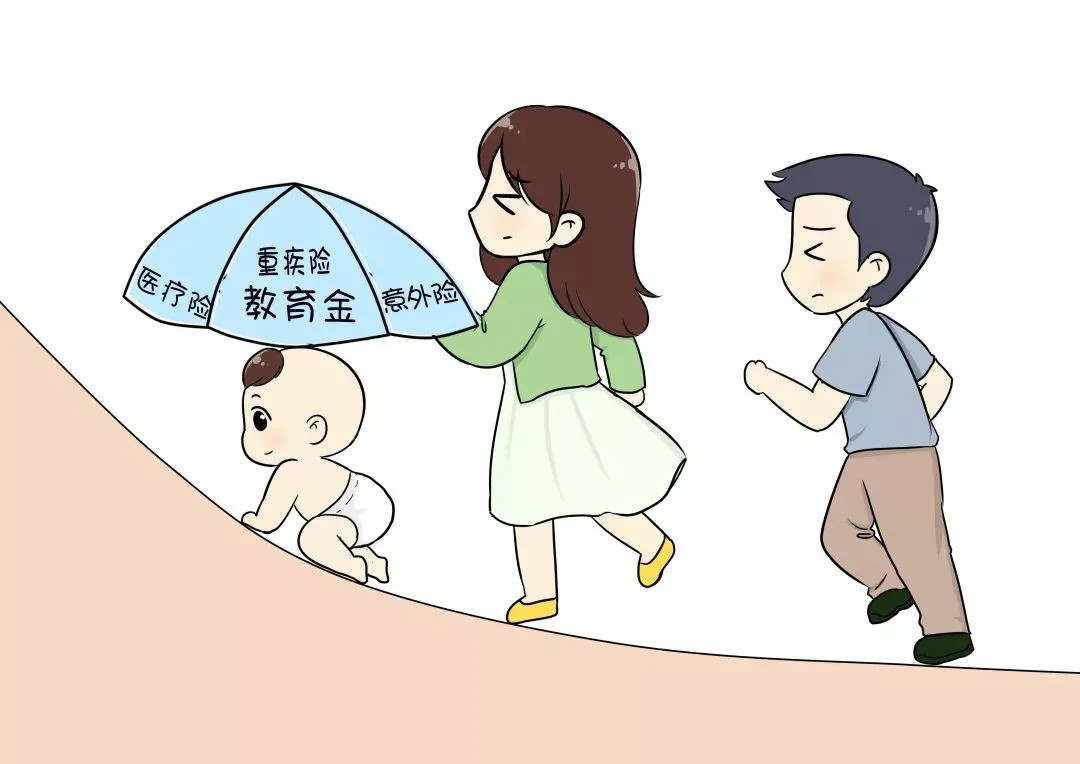

1、寶寶保險全齊了,父母卻在裸奔

重點:先大人,后孩子

很多新生家庭在買保險的時候,優先考慮給孩子買,教育金、重疾險、意外險等買的可全了,覺得小孩是家庭未來的希望,我們要把最好的都給他,自己卻在毫無保障的情況下裸奔。殊不知,我們自己才是孩子最大的保障。尤其是作為家里的經濟支柱,一旦倒下,在沒有任何保障的情況下,整個家庭的經濟收入都會大幅度降低,那么孩子的基本生活都得不到保障,如果再加上房貸、車貸等大額支出,那么整個家庭會陷入困境。這個時候,你會把希望寄托在孩子身上,讓他肩負起家庭的責任嗎?顯然是不可能的。

所以,保險一定要先大人、后小孩。在家庭經濟允許的情況下先保障大人的風險,再用多余的錢來考慮小孩。對于小孩來說,健全的雙親比一份保險重要得多,一定要優先考慮大人的保障,不要在裸奔的道路上越走越遠。

2、保險不出險還返還,賺大了

重點:先保障,后理財

在聽代理人介紹保險時,都很喜歡將返還保險包裝成什么都保,如果不出險還能返還保費,其實他們也是抓住各位寶媽這樣的心理,推銷很多返還型的保險;但這類保險存在的問題是價格高,杠桿低。如果買保障型的產品可能只要幾百元一年,但帶上了返還后,價格就會高出幾倍甚至十來倍。

而且當幾十年后返還保費時,你會發現隨著通貨膨脹,這些保費的購買力是微乎其微的,不說遠的了,你想想20年前的1萬元和今天的1萬元是一樣的嗎?

其實大家自己可以把一部分錢拿來買純保障的保險,余下的錢拿去理財,你會發現收益要遠遠高于這種返還型保險,而且理財的錢在急用時可以拿出來,如果買返還型的保險,中途差錢了,拿出來的話本金會損失很多。所以我建議大家保險和理財最好分開來買,保障先行。

3、別人都買的產品,我也要買一個

重點:先找需求,再定產品

我們買東西時,總是在想別人買的我也得買一個,這種跟風習慣可不能用在保險里,因為適合別人的產品不一定適合你。

代理人在給我們推銷時,總是會拿出一份保單說你看我都買了,怎么會騙你呢,但其實這只是代理人銷售保險的一種策略,保險公司其實是將代理人當客戶培養的,讓代理人先自己買一份,然后找身邊的親戚朋友再賣一圈,這個客戶能給公司帶來那么多保費,那么保險公司在給代理人培訓時,會講某個產品的不好嗎?

還有一個套路是他們經常會說這個產品保險公司是虧著賣的,只賣3天,其實這個套路都玩幾十年了,依然有效,因為我們也擔心錯過好產品,不過你放心,保險產品可是精算師算了又算的,如果說要停售,要么是催你買的套路,要么是產品要升級了。

保險是你及你的家人長期甚至終身的保障,而且每個家庭的結構不同,家人身體條件不同,配置的產品也要有所區別,我們買保險前一定先認真想一下,你買保險的初心是什么?千萬不能因為人情或者跟風買一個自己都不知道是什么的保險,正確的做法就是找到自己的風險缺口,再對癥下藥!

最后是我給大家總結的一些風險保障的最佳選擇險種。

風險保障最佳選擇的險種

1、重疾險必須買

一旦寶寶或家人遭遇重大疾病,就可能馬上面臨巨額支出,重大疾病比如癌癥(白血病)、心血管疾病等等的治療費用,現在這個階段動輒三五十萬,對于新生家庭來說,這樣的大額治療費是對家庭財務影響最大的,很多家庭都很難一次性拿出治療費。

重疾險的好處是確診給付,就是醫生確診為大病時,需要大量的治療費時,只需要醫生的確診書,就可以先拿到保額,對,是保額,比如說您購置保險前選擇的是50萬,理賠時也是賠您50萬,無需先治療,這是重疾險的好處。

在重疾險的保額方面,應該覆蓋大多數重疾的平均治療成本,成人應該做到30萬以上,未成年人應該做到50萬以上;

寶寶的身體弱,在各方面的選擇上都是非常謹慎的,寶寶買重疾也比較有優勢,購買時身體一般都是非常健康的,費率低,純保障的重疾險0歲寶寶50萬20年交費,保終身性價比高的集中在4500元左右,定期的保30年年交1000元以內可以保30年;

綜上所述,重疾險,保額成人30萬以上,寶寶50萬元以上,預算盡量控制在家庭年收入的10%左右,購買時不用過份強調返還因素,應重點考慮保額與保費的性價比,保障越高,保費越便宜越好。

2、補充醫療

我們可能接觸的最多的就是寶寶的門診了,比如感冒發熱都會去門診走走,就很想可以買到含有保門診住院醫療,但含有門診報銷的醫療保險價格都是比較貴的,考慮到門診的費用一般比較低,對家庭財務不會有大的影響,建議這部分風險自留。

住院險與重疾險不矛盾,真的患了重疾,重疾險是一次性給你應急資金,不會因為突如其來的住院押金、治療費用弄得措手不及;住院醫療險是補償住院費用問題,先治療后報銷。這樣,家庭財務才不會因為某一個成員患重疾而遭受巨大的影響。

PS.給大家推薦下面的公開課,對于保險小白來說,真的非常有用,我們自己學會怎么買保險了,才不容易入坑,我們聽聽專家怎么說↓

保險的坑很多,不是三言兩語可以講完的。我列舉的一些都是一些基礎比較常見的坑,為了更多的寶媽能夠挑選到自己最合適的產品,避免被忽悠,青蛙智保給寶媽開課啦~公開課福利滿滿 ,干貨多多。

給孩子買保險中的那些坑?

時間:2018年08月3日 20:00

參與地點 :保險微信群

參與方式:掃二維碼添加青蛙智保助理入群;群內可討論任何有關保險的話題,讓你真正學會如何辨別保險,做好更適合自己家庭的保障。

掃碼參加公開課,群滿500人停止進群