現(xiàn)在好多父母都開(kāi)始給孩子買(mǎi)保險(xiǎn)了,我有點(diǎn)不太理解,小孩健康險(xiǎn)有必要買(mǎi)嗎?

給孩子買(mǎi)健康險(xiǎn),很有必要!

原因有二:

1、孩子缺乏自我保護(hù)意識(shí):

經(jīng)常會(huì)因?yàn)榛顫姾脛?dòng)、調(diào)皮或在更小的時(shí)候家長(zhǎng)也無(wú)法每時(shí)每刻的盯著而不小心受傷

2、孩子的免疫力弱:

在人生當(dāng)中青壯年時(shí)期的身體素質(zhì)是最好的,但是在孩子還很小的時(shí)候,他的抵抗力是很弱的,一旦發(fā)燒感冒可能進(jìn)一步引發(fā)其它的炎癥或疾病

一、孩子保險(xiǎn)的配置順序:

保險(xiǎn)很有用,但也不要盲目買(mǎi)一堆,根據(jù)自己家庭條件去購(gòu)買(mǎi),建議給孩子購(gòu)買(mǎi)的順序是這樣的:

第1:少兒醫(yī)保>第2:意外險(xiǎn)>第3:百萬(wàn)醫(yī)療>第4:定期重疾>第5:終身重疾

以上5種中,前3種建議一定要配置,如家庭經(jīng)濟(jì)條件不是特別緊張,定期重疾也是非常需要的~

至于終身重疾和其它壽險(xiǎn)、年金儲(chǔ)蓄型保險(xiǎn),可以根據(jù)自己的家庭經(jīng)濟(jì)情況再考慮配置~

二、孩子保險(xiǎn)的配置原因

1、意外險(xiǎn)

有意外險(xiǎn)可以很好的保障因意外導(dǎo)致的這部分花銷,如因意外身故/傷殘還會(huì)直接賠付一筆費(fèi)用,緩解家庭壓力,孩子意外險(xiǎn)一般一百左右就足夠了;

意外身故責(zé)任、意外傷殘責(zé)任、意外醫(yī)療責(zé)任一個(gè)都不能少!

想看意外險(xiǎn)到底怎么選,可以點(diǎn)擊下面這個(gè)之前分享過(guò)的深度解讀意外險(xiǎn)的文章

0-9周歲身故責(zé)任不超過(guò)20萬(wàn),10-17周歲身故責(zé)任不超過(guò)50萬(wàn),買(mǎi)多也不賠付

2、少兒醫(yī)保+百萬(wàn)醫(yī)療

少兒醫(yī)保就不用說(shuō)了吧,跟我們的社保一樣,保障范圍廣、低保障,可以解決基本的醫(yī)療問(wèn)題,但是要是錢(qián)花的多了,少兒醫(yī)保就顯得不足夠了,需要和百萬(wàn)醫(yī)療的結(jié)合,這樣大部分情況下可以報(bào)銷孩子在生病治療時(shí)的大部分費(fèi)用,讓孩子的病可以得到良好的治療,不用為醫(yī)療費(fèi)發(fā)愁;

3、定期重疾

孩子如果真的得了一個(gè)大病,不僅僅需要花醫(yī)療費(fèi)用,肯定也要耽誤家長(zhǎng)掙錢(qián)的時(shí)間,這時(shí)定期重疾就顯得很有必要,定期重疾是在保障期間內(nèi),如果孩子真的得了合同內(nèi)約定的重疾,可以直接賠付一筆錢(qián),這筆錢(qián)用來(lái)做什么都可以~建議給孩子買(mǎi)30萬(wàn)保額的兒童專屬重疾,保到30歲的就可以,如果是0歲的孩子購(gòu)買(mǎi)交20年的話,大概每年交幾百塊錢(qián)就可以了;等孩子大了,自己掙錢(qián)了,可以自己再去添加購(gòu)買(mǎi)終身重疾;

一個(gè)0歲的孩子把少兒醫(yī)保、意外險(xiǎn)、百萬(wàn)醫(yī)療、定期重疾配置完,不到2000就能完事,對(duì)于孩子的保障基本夠使了~

如果不是家庭條件很好,不用非得花個(gè)大幾千上萬(wàn)元去買(mǎi)那么全~

4、終身重疾

為什么如果條件好也可以買(mǎi)終身重疾呢?

因?yàn)楫吘怪丶搽U(xiǎn)都是有很嚴(yán)格的健康告知的,如果在孩子能掙錢(qián)之前身體就有了一些小問(wèn)題,可能以后只能加費(fèi)或有條件也買(mǎi)不了終身重疾了~所以這個(gè)有條件就買(mǎi)吧,沒(méi)有就先放一放

5、其它保險(xiǎn)

孩子不是家庭收入主要來(lái)源,不需要去著急為孩子購(gòu)買(mǎi)壽險(xiǎn),年金、教育金等儲(chǔ)蓄型保險(xiǎn)都不是健康險(xiǎn),這里不多做探討,買(mǎi)保險(xiǎn)的原則一定是先保人,其它的都往后放放吧!

三、產(chǎn)品推薦

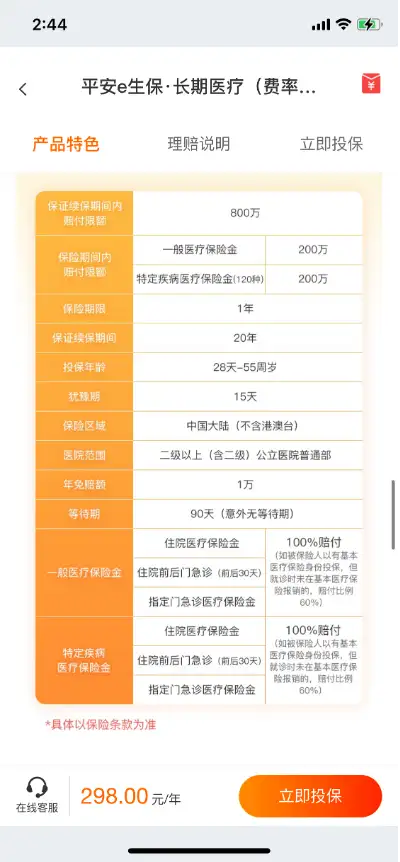

這里我只推薦一款百萬(wàn)醫(yī)療,平安e生保·長(zhǎng)期醫(yī)療

為什么推薦這款產(chǎn)品,原因如下:

1、基本責(zé)任全

實(shí)話百萬(wàn)醫(yī)療產(chǎn)品現(xiàn)在哪個(gè)保險(xiǎn)公司沒(méi)有個(gè)幾款?保障也是大同小異,滿足以下幾種基本責(zé)任就是一款正常的的百萬(wàn)醫(yī)療產(chǎn)品:

(1)住院醫(yī)療、門(mén)診手術(shù)

一般住院醫(yī)療保障期間最高800百保障,每年最高200萬(wàn)

120種特定疾病門(mén)診金200萬(wàn),與一般住院醫(yī)療疊加,一年最高保400萬(wàn)~

(2)住院前后30天門(mén)急診

很多只有前后7天,建議買(mǎi)前后30天的,畢竟一般都有一個(gè)月復(fù)查,又可以省一筆錢(qián)

2、續(xù)保條件好

平安e生保·長(zhǎng)期醫(yī)療可保證續(xù)保20年,目前市面上保證續(xù)保時(shí)間最久就是20年期的!

在保證續(xù)保的20年內(nèi):

·健康狀況發(fā)生變化不影響續(xù)保

·有理賠記錄也不影響續(xù)保

·產(chǎn)品停售也不影響續(xù)保

要選就選這種穩(wěn)定的產(chǎn)品,不然健康告知一年一審核,有點(diǎn)小問(wèn)題就買(mǎi)不了了~

3、有癌癥特藥報(bào)銷、質(zhì)子重離子這類的附加責(zé)任

平安e生保·長(zhǎng)期醫(yī)療可以選擇附加這2個(gè)責(zé)任,畢竟如果生病真用到了,這兩項(xiàng)可是很大一筆費(fèi)用的~

具體的保障責(zé)任如下:

有任何問(wèn)題可私信小編或點(diǎn)擊下方鏈接,保險(xiǎn)顧問(wèn)為您一對(duì)一提供咨詢服務(wù):

四、寫(xiě)在最后

我是平安健康保,中立解讀保險(xiǎn),幫你找到合適產(chǎn)品。

有關(guān)于保險(xiǎn)配置的問(wèn)題,歡迎私信咨詢,助你買(mǎi)保險(xiǎn)不踩坑。

延伸閱讀

寵物醫(yī)療險(xiǎn)是什么?如何選購(gòu)寵物醫(yī)療險(xiǎn)產(chǎn)品?【2022年2月超全解析】健康險(xiǎn)產(chǎn)品深度科普,詳細(xì)解讀要不要買(mǎi)健康險(xiǎn)?怎么選擇健康險(xiǎn)?如何買(mǎi)新冠隔離險(xiǎn)?2022年最全排坑指南意外險(xiǎn)深度解讀,意外險(xiǎn)怎么選?意外險(xiǎn)購(gòu)買(mǎi)時(shí)需要注意什么?支付寶里給父母買(mǎi)保險(xiǎn),哪種比較好?-

上一篇

給孩子買(mǎi)保險(xiǎn)的3個(gè)坑你絕對(duì)經(jīng)歷過(guò)!

原標(biāo)題:給孩子買(mǎi)保險(xiǎn)的3個(gè)坑你絕對(duì)經(jīng)歷過(guò)!寶媽初次來(lái)到阿哥讀保,問(wèn)的最多的就是

-

下一篇

給孩子買(mǎi)保險(xiǎn)到他們80歲才能拿回“本金”?泰康人壽屢遭投訴男子因長(zhǎng)相似彌勒佛,被富婆看中帶回家“供養(yǎng)”,如今怎樣了

來(lái)源:中國(guó)經(jīng)濟(jì)網(wǎng)近日,莆田多位消費(fèi)者反映,2017年他們幾人在泰康保險(xiǎn)公司一名熟人的推薦下,為自己的孩子買(mǎi)了一款名為泰康鑫享人生年金保險(xiǎn)(分

相關(guān)文章

- 年輕人的送禮焦慮:情感的交流,比物質(zhì)的交換更重要

- 送男朋友生日禮物推薦,一份禮物,一份心意,一份愛(ài)!

- 10個(gè)實(shí)用、不貴又能表達(dá)心意的新年禮物!送自己也是好的

- 給女朋友買(mǎi)禮物需要注意哪些問(wèn)題?這些細(xì)節(jié),你必須注意!

- 春節(jié)禮物送什么好?春節(jié)必備送禮清單!

- 520送什么禮物比較有意義?當(dāng)然是花了

- 送60歲老人什么有檔次的禮物

- 送男客戶什么比較好?

- 比較適合送客戶的10種禮物推薦,實(shí)用顯高級(jí),誰(shuí)能不心動(dòng)?

- 掃碼驗(yàn)真假一賠十:天貓上買(mǎi)藥有“雙保險(xiǎn)”