保險問答有沒有必要給孩子買重疾險?

貴陽保險經紀人 | 同濟大學本碩 | CICE認證保險規劃師 | 公眾號【明保事務所】主筆定制保險規劃,請私信聯系我!

在過去給近百個家庭保險規劃時,經常會遇到一個常見的問題,小孩子有沒有必要買重疾險?尤其是一些家庭,已經給孩子上了醫保和商業醫療險。

今天,將從以下幾個方面來討論小孩子有沒有必要買重疾險?

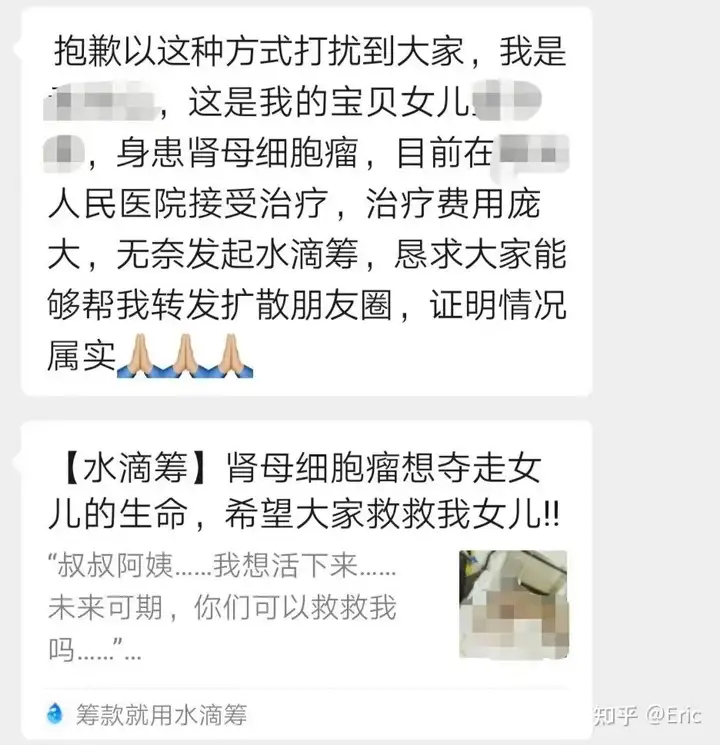

小孩子生病,會給家庭帶來哪些損失?小時候不買,等長大了再買,有什么不一樣?少兒重疾險,應該怎么選擇?產品測評 | 少兒重疾險,有哪些好產品值得推薦?先分享兩個近期身邊發生的真實案例;家庭A:一個年輕媽媽沒有給孩子買保險,近期孩子不幸得了腎母細胞瘤(一種少兒特定重大疾病),需要很多醫療費,在水滴籌上,希望眾籌20萬醫療費;

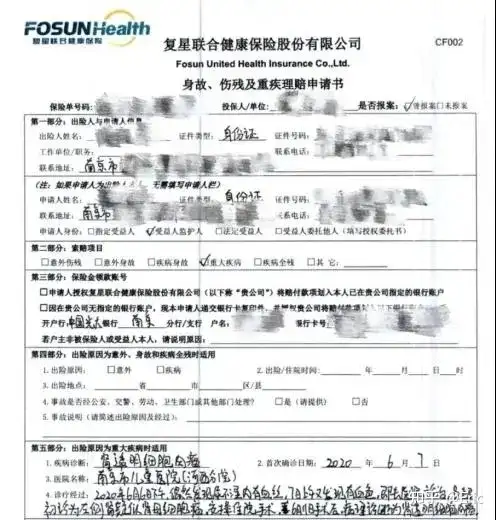

家庭B:孩子同樣得了腎母細胞瘤,父母每年花580元給孩子買了一份重疾險【復星聯合媽咪保唄50萬保額,20年交,保30年】,由于該疾病屬于少兒特定疾病,賠2倍,順利獲賠100萬。母親可以向公司請長假,帶孩子去國內最好的醫院治療。

1、小孩子生病,會給家庭帶來哪些損失?

不管大人還是小孩,只要不幸生病,一般都會給家庭帶來以下兩類損失:

直接損失:醫療費用,這是很多人最擔心的,也是最直接的損失;間接損失:對于小孩來說,如果生病了,尤其是比較嚴重的疾病,父母一方肯定會不惜請假甚至辭職來照顧孩子,這樣一來,就會影響他們的正常工作,從而影響收入;所以間接損失主要包括收入損失(包括請假、以及家人為了照顧病人不能正常工作導致的收入損失)、異地就醫產生的交通差旅以及康復、營養費用等,這是平時容易忽略又客觀存在的。

2、小時候不買,等長大了再買,有什么不一樣?

很多人可能會覺得只有大人才需要購買重疾險,因為小孩子不掙錢,所以暫時不需要買重疾險,有醫療險就夠了;

那我們來看一下:孩子小時候不買,等長大了再買重疾險,有什么不一樣?

A、保費不一樣,年齡越小,保費越便宜;

下表是兩款重疾險產品分別在0歲和30歲投保的保費,可以看出保費相差巨大,30歲投保的保費是0歲保費的2倍多。

B、身體條件不一樣,年齡越小,身體越健康、越容易投保;

我們都知道,工作以后公司都會要求體檢,難免體檢查出一些常見的、不嚴重的小毛病,比如結節、囊腫等,雖然不需要治療,但對購買保險卻會有很大的影響;

由于身體條件變差,我們可能無法購買某些好產品。

C、保障時間,越早投保,保障時間越長,可以越早把疾病風險轉嫁給保險公司;

保險從投保以后即開始生效,如果小時候不給孩子買,等到30歲以后再購買,那30歲前這段時間生病,風險由我們家庭自己全部承擔;

所以,越早投保,就可以越早把疾病風險轉嫁給保險公司。

3、少兒重疾險,應該怎么選擇?

基本保額買多少?重疾險是賠付型保險,理賠時根據購買的基本保額計算,保額越高,理賠金額就越高。所以,重疾險的購買保額需要結合每個家庭的實際情況、收入、預算等合理確定。

推薦的保額計算方式:根據父母一方的年收入計算,至少3倍年收入,收入越高,需要的保額也越高,這樣在發生疾病風險時,對家庭的影響越小;

如果收入較低,考慮到未來醫療費用和物價上漲,建議不低于50萬保額;

保障期限,保多久合適?如果預算充足,建議直接購買保終身的產品;

如果預算有限,可選擇保定期,比如保至30歲、70歲或80歲。

重疾賠付次數,選單次還是多次賠付?如果保終身,建議選重疾不分組多次賠付;

得了重疾,賠付以后,合同繼續有效,如果將來再罹患重大疾病,還有機會繼續賠。

舉個例子:

王女士給1歲的女兒購買100萬保額的重疾險,女兒10歲的時候不幸得了白血病,治療一年多后,需要進行骨髓移植手術后基本痊愈,多年以后,女兒65歲不幸得了老年癡呆。可以獲得多少理賠金?

單次賠付:白血病理賠100萬,合同終止,將來再也不能購買重疾險;多次賠付:白血病賠100萬,合同繼續有效,骨髓移植手術賠100萬,合同繼續有效,老年癡呆賠100萬,合同終止,最終理賠300萬。因為隨著將來醫學水平的快速發展,現在看起來比較嚴重的疾病,將來也有機會治愈;

如果選擇單次賠付的產品,將來得過一次重疾后,合同終止,孩子也沒有機會再購買其他重疾險產品了。

而且平均年齡會越來越長,重疾不分組多次賠付的意義顯得越來越重要。

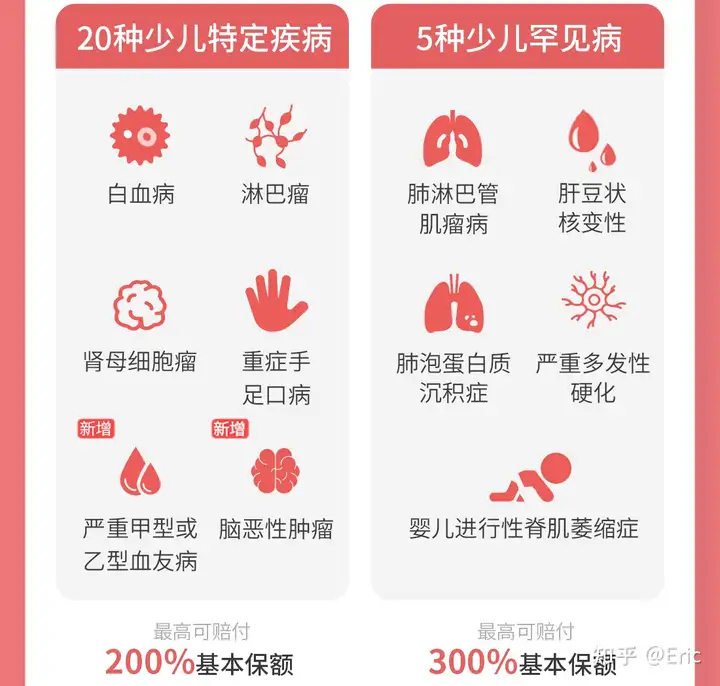

少兒特定疾病額外賠付建議選擇少兒特定疾病額外賠付的產品。

針對一些少兒特定疾病,比如白血病、重癥手足口病、嚴重川崎病等,部分重疾險在基本保額基礎上,額外賠付100%甚至200%的基本保額;

如復星聯合媽咪保貝,20種少兒特定疾病賠2倍基本保額,5種罕見病賠3倍基本保額,對孩子的保障更加充足,也非常實用。

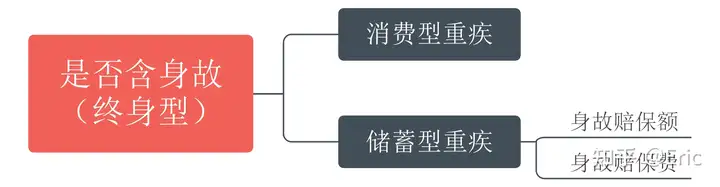

重疾險的身故責任可分為不含身故、身故賠保費和身故賠保額三種類型。

對于身故責任,從保障的角度來說,身故賠保額最好,但保費也一定是最貴的;

所以,身故責任沒有絕對的好與壞,根據預算選擇合適的產品即可。

如果預算充足,還是建議大家選擇身故賠保額的產品。

其他保障中癥保障及其豁免;

輕癥保障及其豁免;

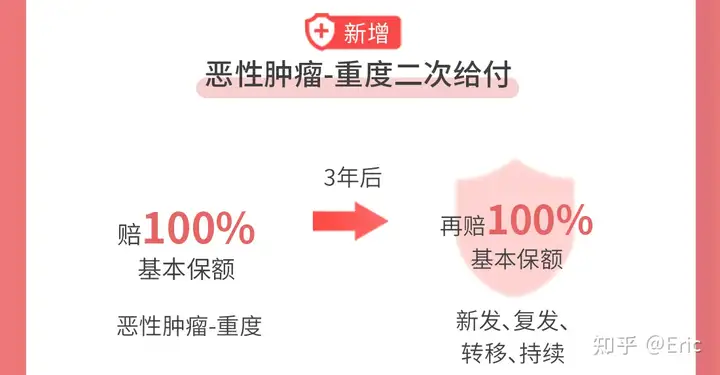

特定疾病多次賠付(比如惡性腫瘤、腦中風后遺癥、急性心肌梗死等)

4、產品測評 | 少兒重疾險,有哪些好產品值得推薦?

產品測評 |常見保險公司的少兒重疾對比

復星聯合媽咪保貝(新生版)

推薦理由:

1、保障全面;

重、中、輕癥均有;

20種特定疾病和5種罕見病翻倍賠付且沒有年齡限制;

可附加重疾二次賠付、惡性腫瘤二次賠付、少兒意外醫療、身故責任等。

2、投保靈活;

投保區域:全國可投保;

保障期間多項可選,20年、25年、30 年、至70歲、至80歲,終身;

附加項靈活,可按需選擇(重疾二次賠付、惡性腫瘤二次賠付、少兒意外醫療等);

身故責任可選賠保費和賠保額。

3、費率極低,保費便宜;

基礎版:0歲投保,基礎責任(重疾單次+中癥+輕癥+身故賠保費),50萬保額,保終身,20年繳,每年保費男孩僅2600元,女孩僅2215元;

全能版:0歲投保,基礎+可選責任(重疾多次+中癥+輕癥+身故賠保額+惡性腫瘤二次賠付),50萬保額,保終身,20年繳,每年保費男孩僅4205元,女孩僅4110元。

不足之處:

1、等待期180天;

2、復星聯合健康保險有限公司成立于2017年,成立時間較短,目前分支機構較少。

富德生命人壽尊享健康

推薦理由:

1、保障全面;

18歲前投保,18歲前和60歲后罹患重疾,可額外賠付100%基本保額;

中癥賠付比例高;

自帶惡性腫瘤、腦中風后遺癥、急性心肌梗死二次賠付責任。

2、分支機構較多。

不足之處:

1、重疾分組賠付。

需要的朋友別忘了【點贊】和【關注】哦!!!