給孩子買保險,選啥好呢?

為了讓孩子健康快樂地成長,許多家長將保險作為預防意外和抵御風險的工具。那么,給孩子選擇什么樣的保險好呢?今天,咱們就來聊聊青少年投保的問題。

住院醫療險很實用

現在,孩子生個病,去趟醫院少則三五百,住院治療費用更高。

兒子出生后,劉女士就給兒子買了最基本的醫保。但她發現,孩子有兩次生病住院治療,減去醫保報銷,自費部分也花掉了5000多元。在其他寶媽的建議下,劉女士給孩子買了住院報銷的商業保險,住院補助都涵蓋,還減少了陪護時不能工作的收入損失。

社會保障制度的覆蓋面和程度因地區而異,建議家長根據家庭經濟收入為子女有選擇性地購買商業保險,以補充基本醫療保險的不足。

綜合意外險應該有

孩子難免有磕磕碰碰的意外,綜合意外險很必要。

楊先生對此就深有體會。去年秋季,他的孩子在學校進行戶外活動時,小腿骨折,醫療費花了8000多元。

多虧孩子有意外險,意外醫療保額是1萬元,而且沒有免賠額,孩子這次住院我們基本上沒花什么錢……楊先生說。

據了解,溺水、道路交通傷害、跌落、燒燙傷、中毒和窒息等傷害是我國1-17歲兒童的主要致死原因,也是該年齡段兒童致殘的重要非疾病原因。在為青少年配置保險時,也要注意配置順序,建議按照意外保險、健康保險、年金保險的順序來進行。

綜合意外保險,不僅有意外身故和致殘,還有意外醫療和意外住院津貼。其中,意外醫療額度、免賠額、賠付比例、是否包含社保外用藥等是選擇意外傷害保險的主要因素。

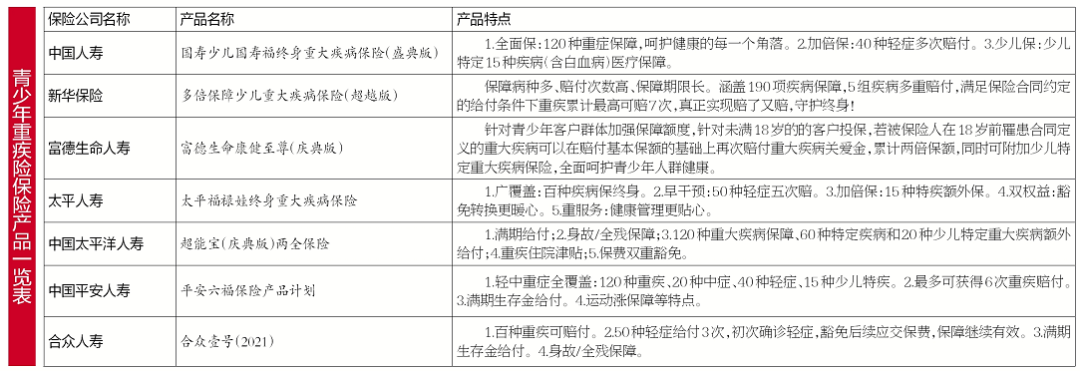

大病醫療險應必備

在大病風險來臨之前,每個家庭都要有大病醫療保險。在家長有重疾險保障的前提下,為孩子儲備好充足的重疾險保障也是十分必要的。

為了避免重疾給家庭帶來的財務危機,建議家長購買能夠承保青少年特定高發重疾的重疾險產品,例如包括惡性腫瘤、白血病、嚴重川崎病、重癥手足口病、嚴重腦損傷等疾病在內的產品。

保險小貼士

為青少年投保的配置思路可分為3步:先社保后商保、先大人后孩子、先保障后回報。不同的年齡段,不同的風險點,建議根據孩子體質和自身家庭的收支情況去進行配置。家長應該先將孩子的保障規劃做全面,如果經濟條件允許,再來考慮年金險。

保險咨詢顧問單位

人保財險 中國人壽

平安財險 平安人壽

太平洋財險 太平洋人壽

建信人壽 泰康人壽

太平人壽

敬請關注《小妹說保險》

大慶晚報每周三出版

責編:李佳明 審核:代寶柱 監制:王鵬程

責編:李佳明 審核:代寶柱 監制:王鵬程