想給孩子買保險,還沒辦身份證可以買嗎?

一個新生命的降臨,能給家庭帶來無限的幸福和驚喜。

但同時,也增加了這個家庭所要承載的重量。

尤其是當孩子生病時,三天兩頭地跑醫院,小病小痛也花不了什么大錢,

但是當孩子不幸患上嚴重的疾病,那一張張繳費單足以吞下每月工資的三分之二甚至更多。

所以,就有大多數父母會給新生兒辦理少兒醫保,或者給孩子配置商業保險。

但是新生兒沒有身份證怎么投保商業保險呢?下面奶爸來簡單分析分析。

兒童保險沒有身份證如何投保?

新生兒買什么保險好?

新生兒常見疾病(肺炎、黃疸、早產兒、卵圓孔未閉)如何投保?

奶爸總結

一、兒童保險沒有身份證如何投保?

身份證是一個人的名片,在我們的生活中,需要用到身份證的地方很多。

比如買保險。

一般投保需要填寫個人信息,其中就需要填寫本人的身份證號以及上傳身份證的正反面照片。

但是沒有身份證的人群怎么投保?比如新生兒。

現在市面上的很多保險都是支持0天/28天的孩子投保的,在給孩子投保時如果還沒有身份證,

那么可以選擇以下兩種方式投保:

1、孩子剛出生,還沒來得及上戶口,那么可以用出生證投保,但要注意投保的產品是否支持出生證投保,詳細可以致電保險公司。

2、如果上了戶口但還沒給孩子辦身份證,那么在投保時用戶口本上的身份證號碼投保即可,有身份證號后,再聯系保險公司更改證件有效期。

關于新生兒,奶爸在這里提醒一句,孩子出生后要記得給ta辦理少兒醫保。

少兒醫保跟成人醫保一樣,都是社保制度的一部分,人人都能享受的國家福利,

可以對被保險少兒因意外或患病產生的治療、住院和手術等費用提供一定的保障。

一般辦理少兒醫保需要寶寶出生證及照片、父母戶口本、父母雙方身份證、銀行卡就可以辦理。

除了少兒醫保,如果各位父母想給孩子更加完善的保障,那么可以選擇商業保險。

那么新生兒可以買哪些商業保險呢?下面奶爸展開來說一說。

二、新生兒買什么保險好?

奶爸來一一分析~

1、意外險

英國著名醫學雜志《柳葉刀》對兒童死亡原因分析表明:意外傷害是兒童的頭號殺手。

新生兒雖然有著父母照看,但難免也有疏忽的時候。

所以,為了避免意外帶來的極端風險,即使是新生兒也要配置上意外險。

2、重疾險

權威醫學雜志《柳葉刀》提到過,造成兒童死亡的三大因素除了意外傷害之外,還有癌癥。

剛出生的寶寶比較嬌弱,抵抗力和免疫力不足,患上重大疾病的概率并不低。

而一旦患上重疾,其高昂的治療費用對普通家庭來說無疑是一個沉重的負擔。

這個時候,保額充足的重疾險就能為家庭分擔這部分經濟壓力。

另外,在挑選重疾險的時候,首先要把保額做足,且要重視少兒高發重疾。

3、醫療險

醫療險屬于報銷型保險,跟重疾險的直接賠付不同。

孩子平常的感冒發燒,經過醫保和醫療險報銷后,自己幾乎不需要花什么錢。

而購買百萬醫療險要關注保障責任、免責條款、續保條款、續保條件等。

三、新生兒常見疾病(肺炎、黃疸、早產兒、卵圓孔未閉)如何投保?

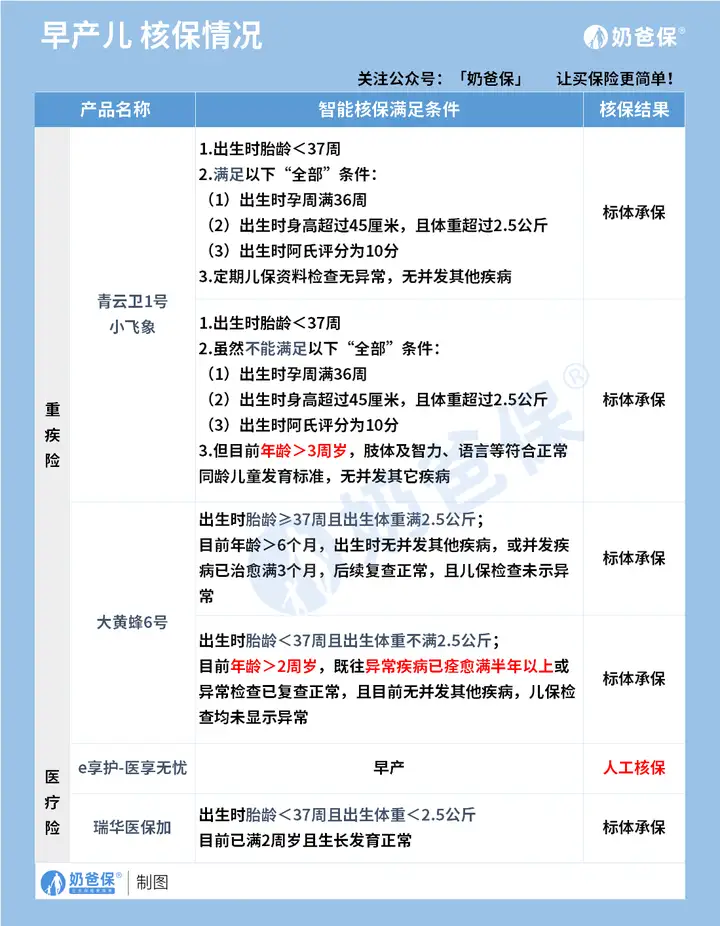

1、早產兒怎么投保

我們常說十月懷胎,也就是說正常足月的寶寶胎齡一般都在37周-42周。

而早產兒是指胎齡小于37周者。

相比于足月兒,早產兒由于各個系統和器官都還沒有發育成熟、抵抗力弱等原因,面臨的疾病風險更高。

據國內報道,早產兒死亡率為12.7%到20.8%,胎齡越小,體重越低,早產死亡率就越高。

因而保險公司為了控制風險,對早產兒的承保決定會很慎重。

我們來看看目前市面上重疾險和百萬醫療險的核保情況:

先說說重疾險。

這3款都是目前市面上非常火爆的少兒重疾險產品。

相對而言,大黃蜂6號核保比較寬松,對于出生時胎齡<37周且出生體重不滿2.5公斤的小寶寶,

只要目前年齡>2周歲,既往異常疾病已痊愈滿半年以上或異常檢查已復查正常,且目前無并發其他疾病,兒保檢查均未顯示異常,就能標體承保。

如果是低出生體重兒(即出生時體重不足2.5公斤)、出生窒息史、難產、產傷的,

青云衛1號核保也寬松:年齡>3周歲,且無并發癥、后遺癥及其他疾病,即可標體承保。

整體來說,以上重疾險的保障內容和性價比都不錯,

對于符合核保條件的早產兒,父母可以根據自己的需求選擇投保。

再看看醫療險。

百萬醫療險的核保相對嚴格很多。

比如e享護-醫享無憂,早產寶寶,需人工核保才能知道承保結果。

瑞華醫保加核保比較寬松,符合以下條件可以標體承保:

出生時胎齡<37周且出生體重<2.5公斤目前已滿2周歲且生長發育正常總體來說,雖然早產兒重疾險、醫療險會有一定的限制,

但其實在寶寶出生后護理得當、健康成長,大部分產品還是能正常投保的。

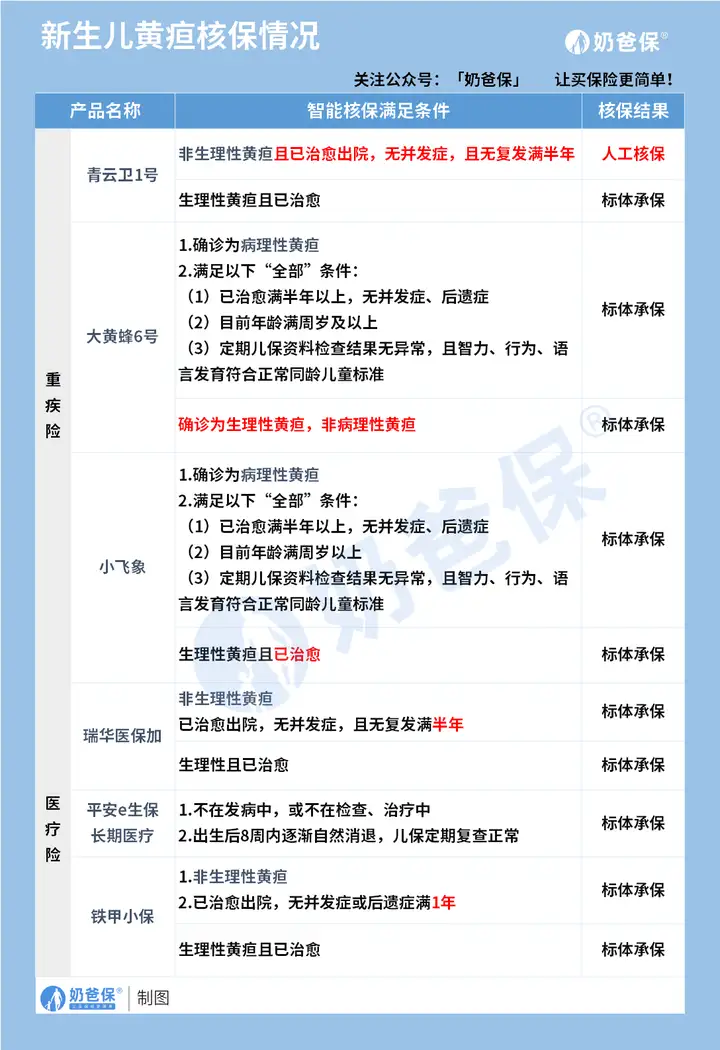

2、新生兒黃疸怎么投保

黃疸指的是在新生兒時期,因為年齡太小,肝臟功能不完善,無法有效分解膽紅素,導致血中膽紅素水平升高,而引起皮膚、粘膜和鞏膜黃染的病癥。

黃疸在新生兒中非常常見,正常情況下足月兒約有60%、早產兒約有80%肉眼可觀察到黃疸。

新生兒黃疸有生理性和病理性之分,如下圖

簡單來說,生理性黃疸癥狀更輕,在黃疸消退后,大多數重疾險和醫療險都可以通過智能核保。

而病理性黃疸相對來說程度更為嚴重,最后還可能會引發各種并發癥,甚至留下后遺癥。

所以,生理性黃疸比病理性黃疸更寬松。

來看看這些產品的核保情況:

先說說生理性黃疸。

不管是百萬醫療險還是重疾險,核保都非常寬松,大部分治愈后就能標體承保。

重疾險中,大黃蜂6號最寬松,確診為生理性黃疸,非病理性黃疸,可以標體承保;

醫療險中,瑞華醫保加和鐵甲小保核保最寬松,生理性黃疸治愈即可標體承保。

再看看病理性黃疸。

病理性黃疸核保不僅需要黃疸已治愈,且不能有并發癥、后遺癥,

還要滿足部分條件,才能正常承保。

重疾險中,小飛象和大黃蜂6號核保最寬松,符合以下條件能標體承保:

已治愈滿半年以上,無并發癥、后遺癥目前年齡滿周歲以上定期兒保資料檢查結果無異常,且智力、行為、語言發育符合正常同齡兒童標準

醫療險中,瑞華醫保加核保寬松:

已治愈出院,無并發癥,且無復發滿半年,可以標體承保。

總的來說,新生兒黃疸核保都不算很嚴格,大部分產品都可以買。

3、卵圓孔未閉怎么投保

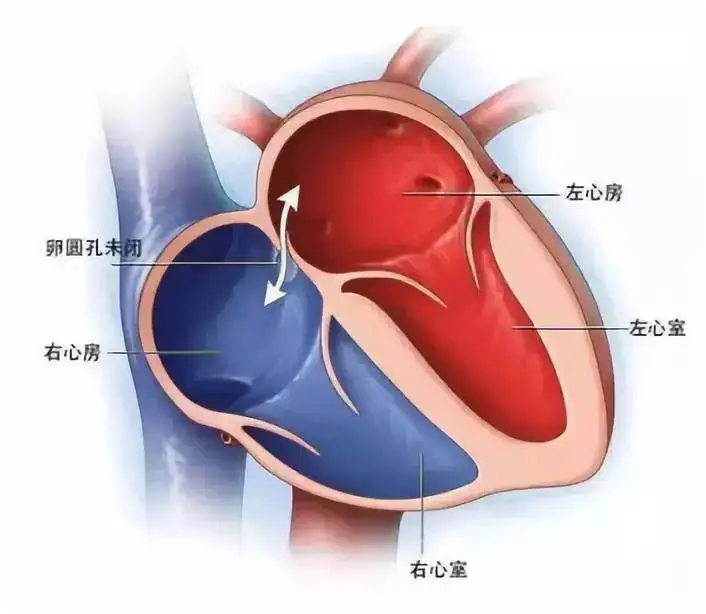

心臟的卵圓孔,指的是左右心房隔膜上的一個小孔。

胎兒時期,母親的臍靜脈血通過卵圓孔進入胎兒的左側心腔,再流向全身,以提供氧氣和營養物質。

要是沒有卵圓孔,胎兒就沒有辦法正常發育,所以卵圓孔是一種必要且正常的生理結構。

正常情況下,胎兒出生后5—7個月內,卵圓孔會逐漸閉、消失,變得和大人一樣。

大約77.6%新生寶寶的卵圓孔會在1年內閉合。

但如果超過3歲卵圓孔仍未關閉,則稱為卵圓孔未閉。

卵圓孔未閉嚴重可能會造成不明原因的缺血性腦卒中、短暫性腦缺血等心腦血管疾病。

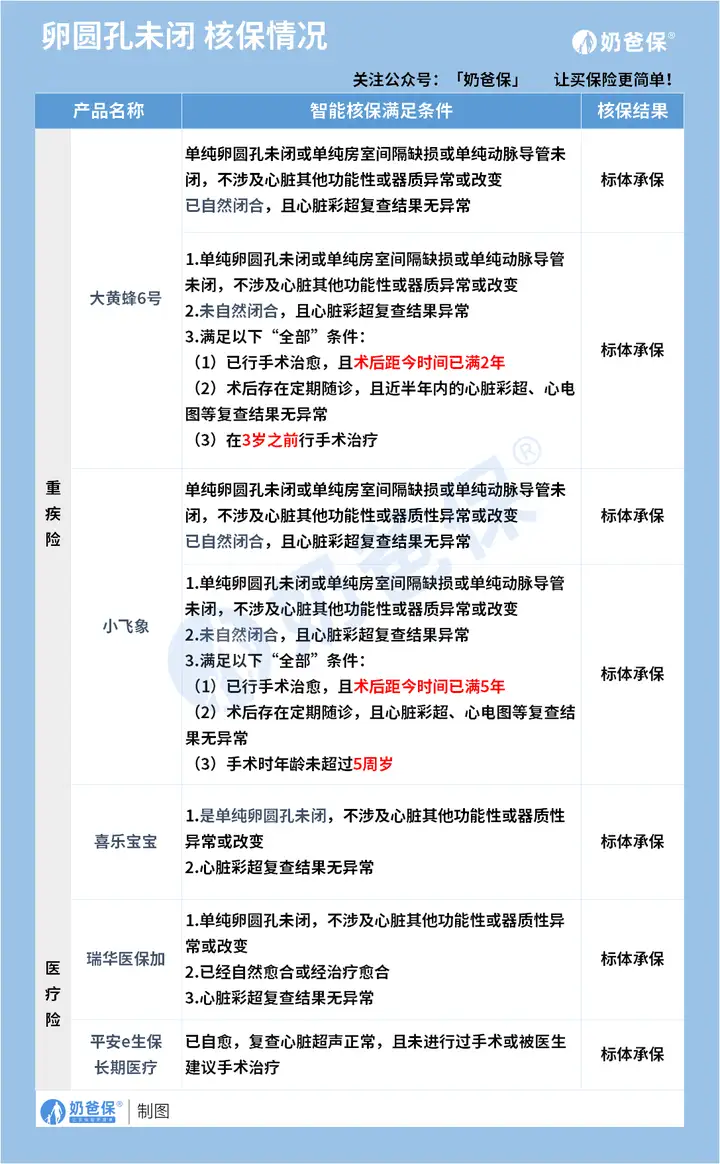

所以保險公司核保比較嚴格:

單純卵圓孔未閉,不涉及心臟其他功能性或器質異常或改變,

如果目前已自然閉合,且心臟彩超復查結果無異常。

大部分重疾險如小飛象及醫療險如瑞華醫保加等,都可以標體承保。

如果目前未自然閉合,或心臟彩超復查結果異常,

重疾險部分產品可以標體承保,百萬醫療險大部分產品都是拒保。

其中重疾險核保比較寬松的大黃蜂6號,需要滿足以下全部條件,才能標體承保。

已行手術治愈,且術后距今時間已滿2年術后存在定期隨診,且近半年內的心臟彩超、心電圖等復查結果無異常在3歲之前行手術治療4、新生兒肺炎怎么投保?

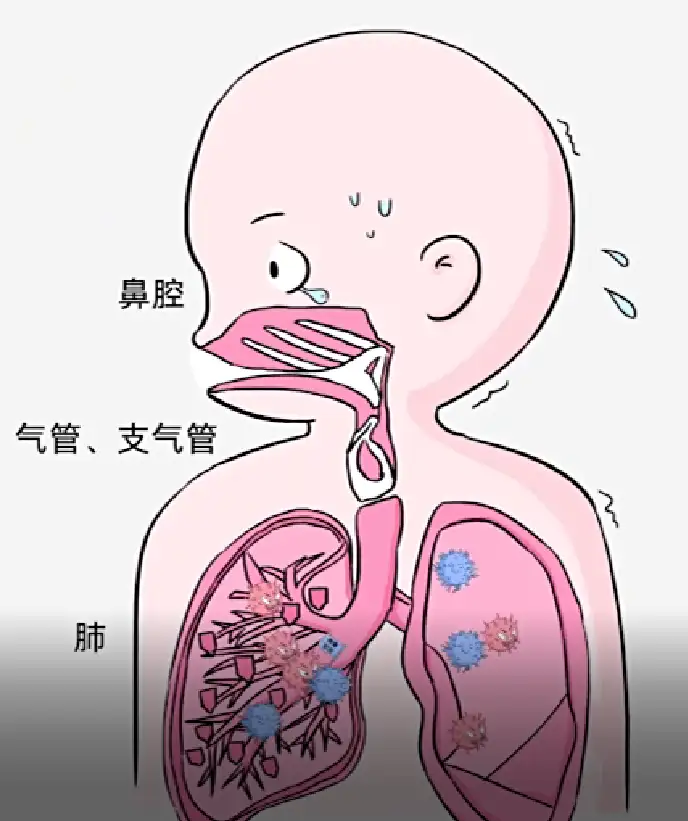

肺炎在新生兒期也是非常高發的,伴隨肺氣腫、肺不張、新生兒呼吸窘迫綜合征,臨床癥狀常表現為氣促、呻吟、發紺、呼吸困難等。

主要可以分成兩類:吸入性肺炎(羊水、胎糞、乳汁)和感染性肺炎(宮內感染和出生后感染)。

通常來說,我們常說的新生兒肺炎,一般是指感染性肺炎。

新生兒肺炎經過積極的治療能夠治愈,但部分患者會出現反復感染的現象。

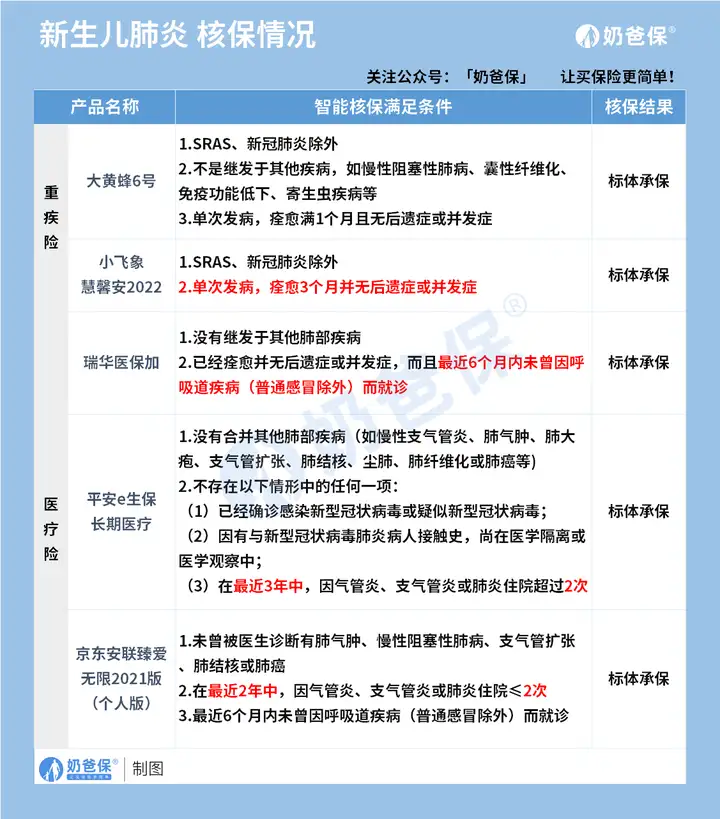

對于重疾險和醫療險來說,新生兒肺炎核保情況難不難呢?

我們直觀來看看各個產品的核保情況:

我們先看看重疾險。

單純肺炎(SRAS、新冠病毒感染除外),單次發病,痊愈滿一定的期限,且無并發癥及后遺癥,即可正常投保。小飛象和慧馨安2022核保都非常寬松。

再看看醫療險。

醫療險對肺炎的健康告知比重疾險要更加細致,畢竟醫療險賠付的概率更高。

一般會問及肺炎的種類、有無后遺癥和并發癥、住院次數等。

其中核保最寬松的是瑞華醫保加,滿足以下條件可以標體承保:

沒有繼發于其他肺部疾病已經痊愈并無后遺癥或并發癥,而且最近6個月內未曾因呼吸道疾病(普通感冒除外)而就診四、奶爸總結

寶寶無病無痛、健康成長,是每一個父母的心愿。

但是生活遠不比我們想象中的美好:孩子得了白血病,父母幾經輾轉為孩子求醫問藥,

眼看手中僅剩的一些存款,而孩子的病情卻一天天變差,生活總是變著法子折磨人......

我們無法預知意外和疾病,但是可以在疾病風險來臨前做好準備,配置完善的保障。

有任何保險疑問的朋友,可以前往【奶爸保】公眾號咨詢,也可以在文章下方留言or私信奶爸。

我是@奶爸保課堂,提供專業的保險咨詢,為您挑選合適的保險!