怎么給孩子買保險?80%的家長都買錯了!只因這三大誤區

1、基礎保險沒用,商業保險最靠譜

很多保險銷售都會說,現有的社會保障制度不完善,國家的保險沒用,只有商業保險才是最好的。殊不知,國家提供的很多基本的保障體系,寶寶出生后就可以購買,保障并不低。

比如,很多城市都有戶籍兒童的居民醫保和紅十字會住院互助基金。這類社會基本的醫療保障作為基礎保障,價格便宜,如果孩子生病了,部分藥品和醫療項目可以進行一定比例的報銷,大大減輕了家庭壓力。

正確的選擇:先買好基礎社保,后補充商業保險

2、先給孩子買,大人卻裸奔

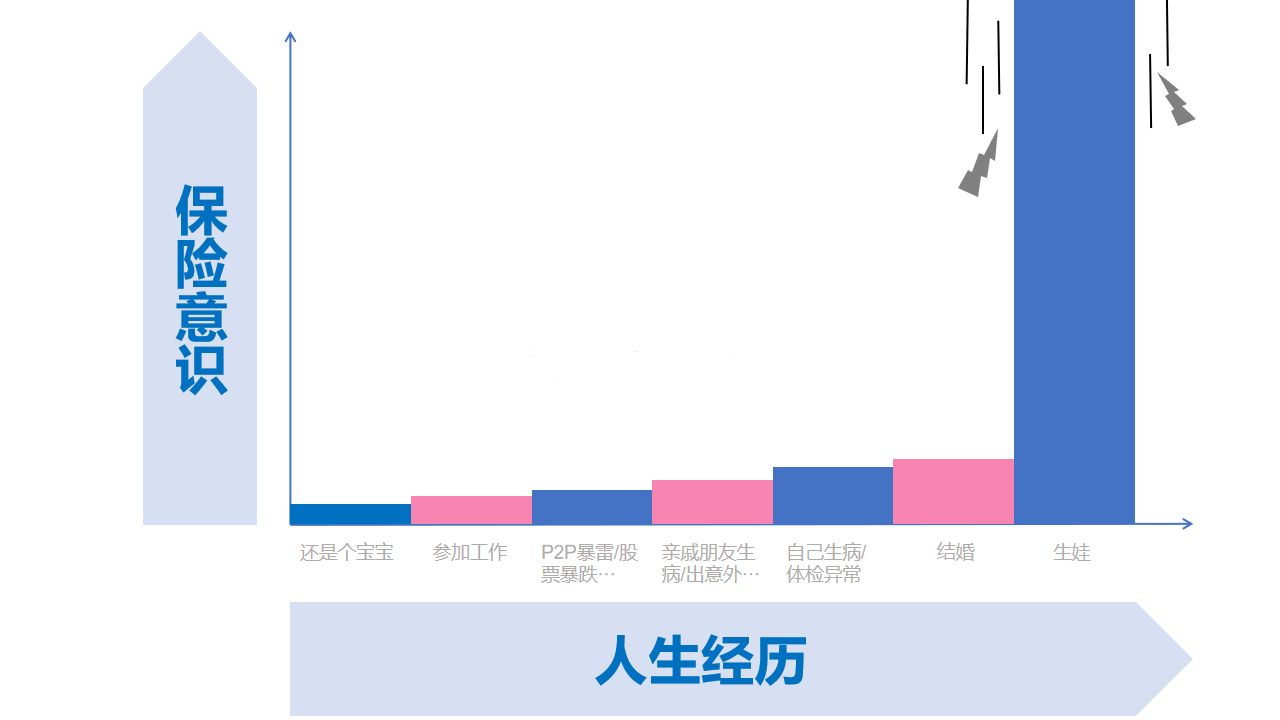

相信很多人的人生第一次開始重視保險這個詞,就是因為有了孩子。然后就開始瘋狂地研究怎么給孩子買保險。

打開鳳凰新聞,查看更多高清圖片

問及他有沒有給自己買保險時,90%的答案都是:沒買,我身體好,不需要保險。

其實,這是一個非常典型的錯誤想法。但大家忽略了一點,父母的健康與安全,才是寶寶最大的保障。

孩子生病出事了,爸爸媽媽還可以繼續工作來賺錢來保證生活和疾病治療,可萬一爸媽倒下了,收入也沒有了,誰來保證家庭經濟正常運轉?

正確的選擇:先保大再保小。

3、返本的保險就是好

娃是全家人的心頭肉,孩子一出生,每個爸媽恨不得把所有事都安排好。但一考慮,這白花花的錢要支出十幾年都沒有「回本兒」,很多家長又會猶豫。

如果有這樣一個保險,既能給孩子保障,又能每年給你分紅,豈不兩全其美?抱著這樣錯誤的認知,80%的爸媽都掉進了這個保險行業最深的坑中……

儲蓄險、教育金這類打著「理財」口號的保險,主要是特點是保費高,保額低,作為一項保障產品非常雞肋。也就是說,真的等孩子病了出事了,這個保險幫不上忙,賠不了多少,但如果把它當理財產品,收益還不如銀行的存款利息高。真是要啥啥沒有。

正確的選擇:先保障,再理財。