給父母買百萬醫(yī)療哪款性價(jià)比高?

我盤點(diǎn)了市面上幾百款百萬醫(yī)療險(xiǎn),找出了一些性價(jià)比還不錯(cuò)的。

下面和大家說說我的盤點(diǎn)思路,以及在挑選醫(yī)療險(xiǎn)的時(shí)候我們到底在挑選些什么。

這篇回答主要從下面這幾點(diǎn)出發(fā):

1、有了社保,為什么還要補(bǔ)充商業(yè)保險(xiǎn)?

2、如何才能挑選一款好的醫(yī)療險(xiǎn)?

3、給父母買醫(yī)療險(xiǎn),哪幾款值得考慮?

?

下面我們就開始正文,

1、有了社保,為什么還要補(bǔ)充商業(yè)保險(xiǎn)?

醫(yī)保提供的保障十分基礎(chǔ),但是多療效好、價(jià)格高的新藥、特效藥,都無法納入其中,

一旦罹患大病,整體報(bào)銷比例并不高,個(gè)人還是要花不少錢。

想要補(bǔ)充完整這個(gè)保障,就需要商業(yè)保險(xiǎn)。

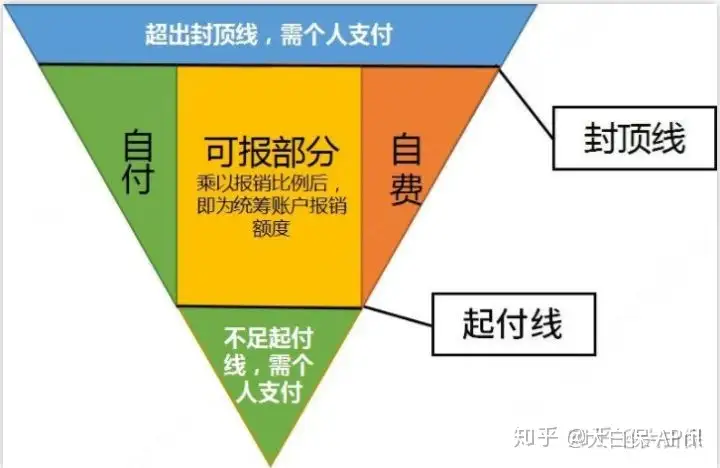

醫(yī)保的報(bào)銷流程十分復(fù)雜,為了讓大家更好理解,大白制作了一張圖片:

看下來你就知道了,起付線以下的,封頂線以上的、自費(fèi)的進(jìn)口藥、自負(fù)的醫(yī)療費(fèi)用部分

這些都是沒辦法報(bào)銷的,如果生場大病確實(shí)醫(yī)保能幫我們報(bào)銷很多;

但剩余的部分對咱們大多數(shù)人來說,都是非常大的經(jīng)濟(jì)壓力。

以癌癥治療為例,雖然很多藥已經(jīng)納入醫(yī)保,但個(gè)人仍需承擔(dān)一部分,價(jià)格依然很高;

根據(jù)每日經(jīng)濟(jì)新聞的報(bào)道,以奧西替尼(商品名:泰瑞沙)這種治療非小細(xì)胞肺癌的靶向藥為例,規(guī)格為80mg×30片/盒的泰瑞沙在上海的價(jià)格為5,1000元。

按這次醫(yī)保支付標(biāo)準(zhǔn)規(guī)定,該產(chǎn)品此規(guī)格每片醫(yī)保支付標(biāo)準(zhǔn)為510元,30片價(jià)格約15300元,每盒個(gè)人仍需支付3.57萬。

而我國還有很多人都沒有醫(yī)保,就算有醫(yī)保的人,面對價(jià)格高昂的醫(yī)療費(fèi)還是壓力山大。

?

2、如何才能挑選一款好的醫(yī)療險(xiǎn)?

如何挑選一款好的醫(yī)療險(xiǎn)?

有三個(gè)標(biāo)準(zhǔn):

1.保障得全

如果是百萬醫(yī)療險(xiǎn),住院、門診手術(shù)、特殊門診、住院前后門急診最好都能報(bào)銷;

住院墊付、就醫(yī)綠通這種關(guān)鍵時(shí)刻能救命的服務(wù)也要有。

2.續(xù)保條件要好

至少要能做到:

不會(huì)因?yàn)槟闵眢w變差了,或是理賠過,而拒絕你繼續(xù)投保。但,如果是小額醫(yī)療,續(xù)保一般要審核。

3.產(chǎn)品穩(wěn)定性要強(qiáng)

選產(chǎn)品上市時(shí)間早、用戶規(guī)模大的。

這樣才不會(huì)輕易停售。

注意,以上僅針對百萬醫(yī)療險(xiǎn)。

小額醫(yī)療險(xiǎn),因報(bào)銷門檻低、使用頻率高,穩(wěn)定性跟百萬醫(yī)療比就差很多,很容易停售。保上就不錯(cuò),別強(qiáng)求能一直買下去。

?

3、給父母買醫(yī)療險(xiǎn),哪幾款值得考慮?

其實(shí)給父母買醫(yī)療險(xiǎn),我一般都會(huì)去問父母的身體健康狀況;

因?yàn)橛懈哐獕骸⒏哐恰⒏哐@些疾病,很大程度就意味著父母買不到醫(yī)療險(xiǎn);

所以我會(huì)分兩種情況來和大家說說的。

首先我會(huì)來說說身體健康的。能買到醫(yī)療險(xiǎn)的父母可以考慮什么百萬醫(yī)療險(xiǎn),

①身體健康,60歲以內(nèi)的選擇

說四款醫(yī)療險(xiǎn)供大家來選擇。

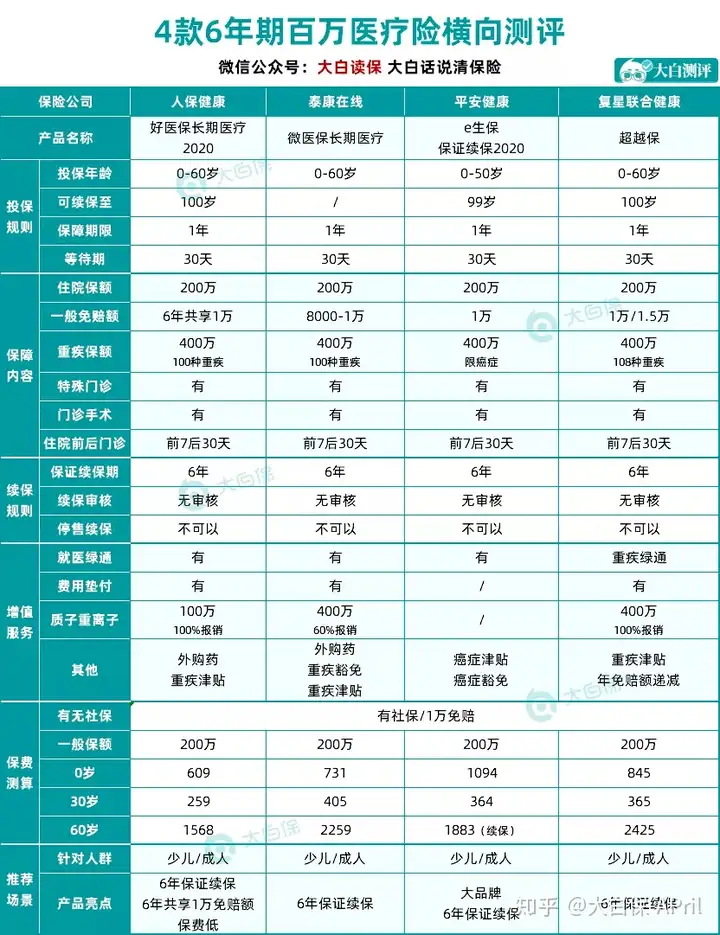

超越保、平安e生保(保證續(xù)保版)、好醫(yī)保長期醫(yī)療、微醫(yī)保長期醫(yī)療為什么被我放在第一梯隊(duì)推薦?

因?yàn)槔m(xù)保條件好,吸引了不少人;

買一次保6年,也就是,6年內(nèi)不用擔(dān)心產(chǎn)品漲價(jià)或是停售。住院住院前后門急診特需門診門診手術(shù)重疾津貼以上保障都是保的,如果你看重看重性價(jià)比:可以考慮好醫(yī)保長期醫(yī)療;(支付寶首頁搜索:大白讀保,可快速找到 )

但是我提醒你下:好醫(yī)保的智能核保在收緊,核保時(shí)如果找不到對應(yīng)的選項(xiàng),就表示不能買,因?yàn)楹冕t(yī)保也不支持人工核保。那直接換其他能智能核保的產(chǎn)品,比如超越保。

要是你不在乎多少錢,想要給父母更好的醫(yī)療條件,你可以考慮【超越保(計(jì)劃2)】、

這款的亮點(diǎn)是去國際部、VIP部、特需部也能報(bào)銷,6年內(nèi),如果沒有發(fā)生理賠,免賠額會(huì)自動(dòng)降,最低能降到5000塊;等于說是變相拉低了免賠額;

要是你看重大公司大品牌,你可以考慮【平安e生保或微醫(yī)保長期醫(yī)療】

這兩款智能核保很友好,像抑郁癥、肺結(jié)節(jié),滿足條件,平安e生保能除外買;

還有一款眾安的【尊享e生2020】也值得考慮,可以家人一起買;

家人組團(tuán)買的好處,不僅保單管理、理賠會(huì)更方便;還能共用免賠額,拉低理賠門檻。

②、61-70歲,能買哪些百萬醫(yī)療險(xiǎn)?

下面我來說說這個(gè)年齡段的選擇,

普通的百萬醫(yī)療險(xiǎn),一般年齡超過60歲,就很難買了;

超過65歲,基本買不著了。

而這三款,61-65歲還能買。

三款保障大同小異。

1.最便宜

價(jià)格上,京彩一生最便宜,預(yù)算一般,可優(yōu)先考慮。

2.健康告知最寬松

年齡超過65歲,那就買惠享e生。

它的健康告知很寬松:

原發(fā)性高血壓,但沒到3級(高壓不到180,低壓不到110);2型糖尿病;乙肝病毒攜帶且肝功能正常都能直接買。

而且,只要符合健康告知,即使投保前,就有原發(fā)性高血壓,或2型糖尿病,買了惠享e生后,因此去住院,也正常賠。

要知道,高血壓、糖尿病、乙肝,一直是買醫(yī)療險(xiǎn)的困難戶:要么被拒保,要么只能退而求其次,買防癌險(xiǎn)

惠享e生敢放開,給一個(gè)投保機(jī)會(huì),真是友好到不行。

有三高、乙肝的朋友,可把它作為首選。

不過,惠享e生到期了,想續(xù)保,得保險(xiǎn)公司審核通過才行,這點(diǎn)不太好。

更建議因?yàn)槟挲g或健康狀況買不了其他百萬醫(yī)療險(xiǎn),再買它。

③有三高/冠心病?看看防癌醫(yī)療險(xiǎn)

能買百萬醫(yī)療險(xiǎn),優(yōu)先買百萬醫(yī)療險(xiǎn),保障范圍更廣。

因?yàn)榻】祮栴},比如有高血壓、糖尿病,冠心病;

或是年齡超過70歲了,買不到百萬醫(yī)療險(xiǎn),就再買防癌醫(yī)療險(xiǎn)

所謂防癌醫(yī)療險(xiǎn),就是只管癌癥的治療費(fèi),其他一概不賠。

產(chǎn)品推薦四款。

1.終身續(xù)保的防癌醫(yī)療險(xiǎn)

好醫(yī)保終身防癌醫(yī)療險(xiǎn)。

最大亮點(diǎn):終身保證續(xù)保,即使理賠過,或是產(chǎn)品停售了,也能繼續(xù)買。

不過,買它要注意兩點(diǎn):

(1)指定醫(yī)院

不在指定的57家醫(yī)院治療,報(bào)銷比例會(huì)從100%降到90%,不想異地轉(zhuǎn)診求醫(yī)的朋友,留意下。

(2)后期可能漲價(jià)

上市3年后就可以漲,最高不會(huì)超過30%。

要是介意這兩點(diǎn),就考慮陽光神農(nóng)。

2.大公司的防癌醫(yī)療險(xiǎn)

陽光神農(nóng)。

一保保6年,6年內(nèi)價(jià)格不變,也不用擔(dān)心產(chǎn)品停售。

智能核保非常友好:

乳腺結(jié)節(jié)1-2級甲狀腺結(jié)節(jié)1-2級乙型肝炎滿足條件,都可以正常買「神農(nóng)」。

甚至包括已手術(shù)的肺結(jié)節(jié)(未手術(shù),就除外)。

而且陽光實(shí)力不錯(cuò),全國都有分支機(jī)構(gòu),投保理賠都很方便。

3.預(yù)算一般,考慮這款

京彩一生。

四款里,它最便宜。

50歲買:京彩一生,330元/年;安享一生尊享版,569元/年;陽光神農(nóng),639元/年;好醫(yī)保,666元/年。幾乎便宜一半。經(jīng)濟(jì)狀況一般,可以考慮。

花一件大衣的錢,就能把癌癥的風(fēng)險(xiǎn)轉(zhuǎn)移走,還是劃算的。

④70-80歲還能買的防癌醫(yī)療險(xiǎn)

安享一生防癌醫(yī)療險(xiǎn)尊享版。

最高80歲還能買。

是大白目前見到的,70歲以上的老人,唯一能買到的醫(yī)療險(xiǎn)。

除了報(bào)銷意外、疾病住院,額度一年200萬。

還能報(bào)銷異地交通費(fèi),最高5000塊。

另有30萬的院外靶向藥報(bào)銷。

現(xiàn)在很多醫(yī)院都要控制藥占比,導(dǎo)致靶向藥,即使進(jìn)了醫(yī)保目錄,也買不著,院外買的,也給報(bào),非常人性化。

?

以上就是大白給你的投保建議了,如果你還有更多保險(xiǎn)上的疑問,可以給我私信;

--------分割線-------

我是大白,認(rèn)真科普保險(xiǎn)知識,產(chǎn)出社保干貨~

祝大家都能買對保險(xiǎn),買好保險(xiǎn),用好保險(xiǎn)。

如果覺得我的回答對你有幫助,那給我點(diǎn)個(gè)贊再走吧!

更多保險(xiǎn)測評:

兒童重疾 | 最新兒童重疾險(xiǎn)盤點(diǎn):幾百塊也能買齊!3分鐘教你買對不買貴!成人重疾 |三十多歲買保險(xiǎn)如何花最少的錢,做到最好的保障?意外險(xiǎn) | 市面上最熱門的十款意外險(xiǎn)測評,0-90歲全年齡段意外險(xiǎn)測評醫(yī)療險(xiǎn) | 市面上最熱門的十款醫(yī)療險(xiǎn)測評,0-80歲醫(yī)療險(xiǎn)選購指南定期壽險(xiǎn) | 市面上最熱門的十款定壽測評,最低460元也能買到一款好壽險(xiǎn)更多保險(xiǎn)指南:

小白保險(xiǎn)挑選指南:不踩坑!大白話教你選對保險(xiǎn)!意外險(xiǎn)挑選指南:防踩雷!意外險(xiǎn)就得這么挑!醫(yī)療險(xiǎn)挑選指南:防踩雷!醫(yī)療險(xiǎn)挑之前必看!壽險(xiǎn)挑選指南:防踩雷!這么挑保障好又便宜!重疾險(xiǎn)挑選指南:為什么有醫(yī)療險(xiǎn),還買重疾險(xiǎn)?重疾險(xiǎn)挑選指南:醫(yī)生教你選重疾,3步選對!重疾險(xiǎn)挑選指南:醫(yī)生教你選重疾險(xiǎn)(下)