怎么給父母買保險?4套方案教你輕松搞定!

我們常常會感嘆時間都去哪了,還沒來得及孝敬父母,他們就變老了。

老人家最怕生病,他們會擔心花錢,更怕拖累孩子。

兒女常年漂泊在外,想照顧父母心有余而力不足,這時會想著給父母買份保險,讓他們不再為生病住院的錢發愁,以此表達孝心。

但很多朋友都還是保險小白,連自己的保險都搞不清楚,更別說幫父母買了。

今天管家就跟大家講講,怎么給父母買保險?

一、父母買保險的三大困境

我們都知道,父母隨著歲數的增加,身體會大不如前,生病的概率也變高。所以保險公司會設置一些門檻,去控制風險。

1、年齡大,購買有限制

每一款保險都有自己投保年齡段,50歲以上可以挑選的產品就不多了,而65歲以上基本就買不了重疾險和醫療險了。年齡高,風險高,保險公司不愿意去承擔。

2、保額低,保費高

在不考慮地區等因素,單從年齡這個維度看,年齡越高,保費越高,能夠買到保額卻越低。

一般來說,50歲以上,購買重疾險,最多只能買到10萬的保額了,而終身型的,保費還很可能出現倒掛的情況,比如交6萬,賠5萬。

3、過不了健康告知

父母勞碌大半生,總會有那么些小毛病,頭痛腰酸、三高(高血壓、高血脂、高血糖)等,有些健康告知嚴格的產品(比如重疾險跟醫療險),就購買不了。

所以我們在給父母買保險的時候,先別著急看具體的保障內容,首先看一下有沒有限制,能不能買。

而且對于大部分家庭來說,購買保險的預算是有限的,最主要還是先給家庭支柱配齊保障。所以給父母買保險力求花最少的錢,做足最好的保障。

二、給父母買保險的順序

在這里管家要特別強調,無論如何,社保、新農合這些都要先給父母繳上,然后再考慮購買商業保險。

因為醫保是國家福利,是我們最基礎的保障。關于醫保的報銷計算方法,管家之前有寫過,可以跳轉這里閱讀。

下面給大家介紹一下父母買保險的順序:

1

意外險

父母年紀大了,手腳不靈便,可能稍不注意就容易出現摔倒、摔傷、骨折等情況,小病小痛跑醫院的概率也會比較高。很多意外險都不需要健康告知,一年兩百塊就有幾十萬保額,很劃算。

2

醫療險

百萬醫療險保障比較好,但如果因為健康告知過不了或者年齡太大了,買不了的可以買防癌醫療險。

3

重疾險

身體健康先買這個,父母身體技能逐漸退化得病的概率比較高,這一塊的保障很有必要;如果有三高的就考慮防癌險,彌補癌癥的保障空缺。

4

壽險

如果父母還是家庭經濟支柱或要傳承財富,可以買壽險。建議要家庭經濟比較好,才去選擇壽險。

5

理財險

養老金的保障低,短期收益不好,建議先把基礎保障配齊后,還有預算再考慮理財險。

總結:意外險>醫療險>重疾險>壽險>理財險。先懂得配置的思路,再根據實際情況去挑選產品。

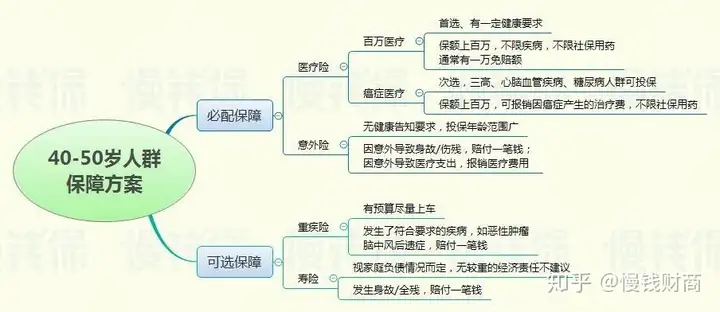

三、40-60歲的父母怎么買保險?

我們都知道,每一款保險產品都是有年齡要求的,還有一個點就是健康狀況。

如果父母的年齡段在40-60歲之間,

1、身體健康

如果你的父母基本沒病沒災,符合健康告知。恭喜,你的選擇會多一些,醫療險跟重疾險都能買。

舉個例子,給50歲的母親買保險,3千塊就能配齊一套保障很完善的方案:

意外險:保額50萬+意外醫療5萬

醫療險:300萬的住院醫療費用報銷

重疾險:保額20萬,保到70歲。

管家建議買消費型重疾險,因為給父母買保險容易出現保費倒掛的問題。像上面說過的交6萬賠5萬,交的錢比保額還多,不劃算。

不過即使是消費型重疾險,保額也會有差異:

大家可以根據自己的預算來決定保額,或者是搭配著不同的產品去買。

管家身邊有很多朋友的父母到了50歲左右,收入挺高,還是家里的經濟支柱。這時可以再加上定期壽險,來規避家庭責任風險。

2、身體欠佳

人到中年身體就從黃金期慢慢衰落,難免會出現問題,比較常見的有高血壓、糖尿病跟冠心病等。

因為有健康告知這道門檻,糖尿病/心臟類疾病患者,基本跟醫療險還有重疾險無緣了。此外,二級以上高血壓在選擇醫療險跟重疾險時也經常受限。

市面上有針對這類人群的產品——防癌險和防癌醫療險。

這類保險75歲都能投,不管是高血壓、糖尿病還是心臟病都能買,雖然只保障癌癥,但勝在健康告知寬松,很適合買不了其他產品的中老年人。

舉個例子:

給50歲的父親買意外險+防癌險+防癌醫療險,一年不到2千元;

給60歲的母親買意外險+防癌險+防癌醫療險,一年也才3千元左右。

具體方案如下:

此外,如果父母曾經患過大病/得過癌癥,買不了防癌醫療險,可以買稅優健康險。

四、60歲以上的父母怎么買保險?

60歲以上的老人家在退休年齡,一般健康上多少都有點小毛病,家庭責任承擔較低。

這時候可以選擇的重疾險不多,醫療險也會受到限制。

1、身體健康

現在的生活質量越來越高,管家身邊很多老人家六十了身體還是很硬朗,一般百萬醫療險對于60-65歲的老人還是比較友好的。

舉個例子,給65歲身體健康的父親買保險,意外險+醫療險,一年1000多就能搞定。

意外險:30萬意外保障+3萬意外醫療

醫療險:300萬的住院醫療費用報銷

雖然年齡比較大,只要身體健康,還是有一些選擇的空間的。

2、身體欠佳

根據管家的從業經驗,一般來說,60歲以上的老人家很多時候都過不了健康告知的。

這時候就可以選擇買防癌險/防癌醫療險。

舉個例子:給65歲身體不太好的父親買保險,意外險+防癌險,一年3000多左右。

意外險:保額30萬+3萬意外醫療

防癌險:10萬惡性腫瘤保額,保到75歲

同樣是65歲,身體欠佳的老人保費的身體健康的2倍左右。

年齡較大的防癌險保費也會貴一些,如果預算不多,可以考慮防癌醫療險,這個會便宜一點。

管家在表格中給大家提供的產品只是一個參考,大家主要參考保險配置的思路就好,具體產品要根據個人情況去選擇。

五、常見問題解答

除了保險的配置思路,給父母買保險的時候還會遇到其他問題,下面管家就給大家解答一下:

問:買保險前要去體檢嗎?

答:不需要。

投保前不要特意去體檢,但是要仔細閱讀產品的健康告知的部分。如果不知道自己有沒有得某種病,沒有體檢就不知道有沒有得病,就不存在隱瞞病情的情況。

問:保障期限怎么選?保到70歲還是終身?

答:看預算。保障越久越好,保終身最好。

如果預算不足,保到70歲;預算充足,保終身。

問:父母跨省養老,異地就醫怎么報銷?

現在很多去外地打工的年輕人,在工作的地方安家之后會把父母接過來,這就涉及到異地就醫的問題。

異地就醫怎么報銷,可以點擊《缺了這一步,少報2萬塊,異地就醫大不同!》跳轉閱讀。

六、寫在最后

離家在外,最擔心就是家中老人的健康。偶爾一個電話,他們也只會跟你道個平安。

保險跟歲月一樣不待人,越早買越好。

父母年紀大了,需要更多安全感。別再讓他們為高額的醫療費發愁,定期帶他們去體檢,讓他們得病敢說,有病早治。

除了保險,陪伴也是一種安全感!